중국 최대 양돈기업 '목원식품', 3Q 순익 930%↑

돼지 출하량·가격 회복, 비용 효율 상승 등 원인

3Q 우수실적·깜짝 배당, 지속 성장 자신감 방증

이 기사는 11월 1일 오전 08시31분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 최대 양돈기업 목원식품(牧原食品·MUYUAN 002714.SZ)이 3분기 실적 개선에 힘입어 시장의 예상을 뛰어넘는 '통 큰' 배당에 나서 주목된다.

적극적인 배당을 통한 주주환원 노력은 실적에 대한 자신감을 드러내는 것으로, 향후 주가 상승의 비교적 확실한 모멘텀이 될 수 있다는 점에서 향후 목원식품의 주가 흐름에 어떠한 영향을 미칠 수 있을 지 관심이 쏠린다.

양돈 산업체인 전반의 업황을 결정지을 최대 관건은 돼지 출하량과 가격 회복의 지속 가능성이다.

이와 관련해 현지 전문기관들은 돼지 판매 성수기가 도래하며 가격이 반등할 것이라는 낙관적 전망을 내놓고 있다. 업황의 개선은 관련 기업의 수익 증대로 이어지며 배당 시행 지속 여력을 확대하는 결과로 이어질 수 있다는 점에서 주목된다.

◆ 30년 업력의 중국 최대 양돈 기업 '목원식품'

1992년 설립된 목원식품은 30년간 안정적인 성장세를 이어오며 중국 최대 양돈 기업으로 자리잡았다.

2014년 선전증권거래소에 상장한 이후 2019년 도축 사업으로 사업영역을 정식 확장한 목원식품은 △사료 가공 △종돈 배양 △종돈 번식 △판매용 돼지 사육 △도축 및 돼지고기 가공 등 양돈에서 도축에 이르는 '산업체인 전반의 일체화'를 이뤄낸 대표 기업으로 평가된다.

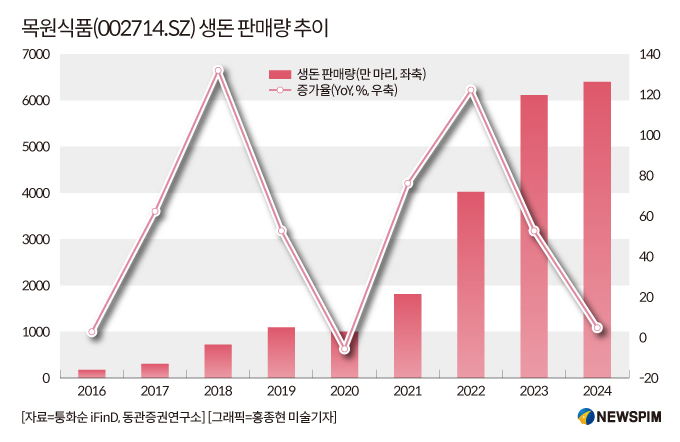

목원식품의 돼지 출하량은 지속적으로 늘어났다. 2015~2023년 중 소폭 하락세를 기록한 2019년을 제외하고 모두 플러스 성장을 기록했다. 해당 기간 연평균 성장률(CAGR)은 55%에 달한다.

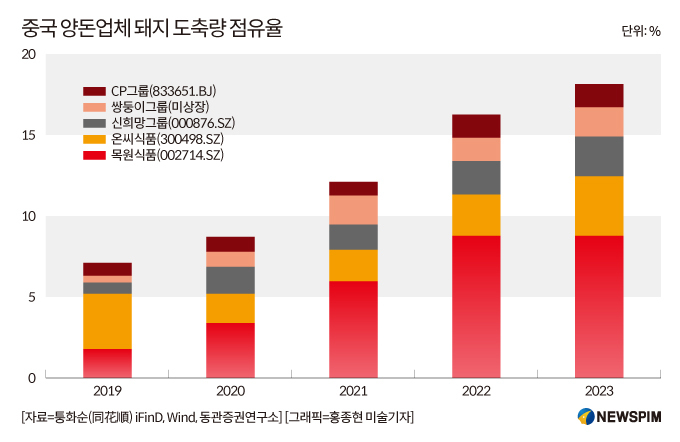

중국 증권∙금융정보 제공업체 퉁화순(同花順) iFinD와 윈드(Wind)에 따르면 2023년 중국 전체 돼지 출하량은 7억2662만 마리에 달했다. 5대 양돈 기업별로는 목원식품이 전년동기대비 4.3% 늘어난 6382만 마리로 1위를 차지했다. 이어 온씨식품(300498.SZ)이 2626만 마리, 신희망그룹(000876.SZ)이 1768만 마리, 쌍둥이그룹(미상장)이 1352만 마리, CP그룹(833651.BJ)이 1000만 마리의 순이었다. 각 기업의 점유율은 8.8%, 3.6%, 2.4%, 1.9%, 1.4%를 차지했다.

목원식품이 확보하고 1만3000여 곳에 달하는 소매판매 고객사는 목원식품의 또 다른 경쟁력 중 하나다.

미국의 대표적인 식품 가공회사 호멜푸드(Hormel Foods), 네이멍구(內蒙古) 후허하오터(呼和浩特)시에 기반을 둔 불고기 사업 가맹점 모집 등에 관여하는 주톈자(九田家), 중국을 대표하는 슈퍼마켓 체인 융후이마트(永輝超市), 알리바바 산하의 신선식품 할인 유통매장 허마(盒馬), 중국 온라인 신선식품 플랫폼 운영업체 딩둥마이차이(叮咚買菜) 등이 대표적이다.

◆ 돼지 가격∙출하량 회복, 3Q 순익 930%↑

10월 31일 기준 목원식품을 포함한 양돈 관련주 중 7개 종목이 1~3분기 실적 확정치 또는 속보를 발표한 가운데, 7개주 모두가 3분기 실적의 흑자 전환을 예상하고 있다. 또 일부 종목은 이러한 3분기 실적 개선세에 힘입어 시장의 전망을 웃도는 배당 계획을 공개했다.

지난해 3분기부터 눈에 띄게 악화됐던 양돈 산업은 올해 3분기 들어 눈에 띄는 개선세를 보이고 있다. 실적 감소의 배경이 된 돼지 수요와 가격 하락 상황이 개선되며 업계 수익 확대로 이어진 것.

목원식품의 경우 올해 3개 분기(1~9월) 영업수익(매출)은 967억7500만 위안으로 전년 동기 대비 16.64% 증가했고, 주주 귀속 순이익은 104억8100만 위안으로 668.9% 늘었다. 비경상 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발행하는 손익)을 제외한 순이익 또한 112억2100만 위안으로 흑자로의 전환에 성공했다.

그 중 3분기 단일 분기 영업수익은 전년 동기 대비 28.33% 오른 399억900만 위안을 기록했다. 주주 귀속 순이익과 비경상 손익 제외 순이익은 각각 96억5200만 위안과 103억4200만 위안으로 지난해 같은 기간과 비교해 각각 930.2%와 866% 폭증했다.

3분기 매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율)은 30.84%로 전년 동기 대비 20.86%포인트 상승했고, 매출순이익률은 25.61%로 22.04%포인트 올랐다.

같은 기간 판매∙관리∙연구개발∙재무 비용의 전년 동기 대비 증가율은 +3.32%∙-5.25%∙-3.06%∙-9.97%를 기록해 전반적인 비용 절감에도 긍정적 결과를 도출했다.

결론적으로 목원식품이 올해 3분기 눈에 띄는 실적 개선을 이뤄낼 수 있었던 배경으로는 △돼지 가격 상승 △돼지 출하량 증가 △지난해 3분기 실적 악화에 따른 기저효과 △비용 절감 효과 등을 들 수 있다.

지난해 3분기와 4분기 순이익의 전년 동기 대비 증가율은 -221.82%와 -132.14%로 수익 성장세가 눈에 띄게 악화됐다. 올해 들어서도 1분기까지는 순이익 기준 -98.56%의 역성장을 지속했으나, 점차 업황이 개선되면서 2분기와 3분기 129.84%와 668.9%의 순이익 증가율을 기록했다.

가장 핵심적인 수익 개선 배경은 돼지 가격과 출하량 회복이다.

3분기 목원식품의 돼지 출하량(판매량)은 1775만6000 마리로 전년 동기 대비 6.04% 늘었다.

그 중 상품돈(일정 수준으로 양식이 되어 즉각 도축이 가능한 돼지 품종)은 1615만 마리로 전년 동기 대비 1.98% 줄었으나, 새끼돼지(자돈)은 151만3000 마리로 지난해 같은 기간과 비교해 무려 587.73%나 폭증했고, 씨돼지(종돈) 또한 9만3000 마리로 102.17%의 높은 증가율을 기록했다.

생돈(살아있는 돼지) 평균 판매가는 1kg당 18.89위안으로 전년 동기 대비 23.3% 상승했다. 여기에 돼지 사육 비용까지 지속적으로 개선되면서 9월 기준 사육 비용은 kg당 13.7위안 밑으로 떨어졌다.

다만, 상반기 부진 영향으로 올해 3개 분기(1~9월) 전체 목원식품의 도축 돼지 수량은 797만 마리로 생산능력 이용률은 37%에 그쳤고, 약 6억5000만 위안의 손실을 기록했다. 목원식품은 올해 도축육 사업의 경영 품질을 지속적으로 향상시켰고 그 결과 3분기 들어 손실이 크게 줄어드는 효과로 가시화됐다.

<'깜짝 배당'으로 실적 자신감 입증, '양돈 王' 목원식품②>으로 이어짐.

pxx17@newspim.com

![[GAM]'깜짝 배당'으로 실적 자신감 입증, '양돈 王' 목원식품②](https://img.newspim.com/news/2024/11/29/2411290453465870.jpg)

![[GAM]NO.1 수식어의 의미, 배당 랠리 선두주자 '공상은행'①](https://img.newspim.com/news/2024/11/28/2411281024047893.jpg)

![트럼프 관세 위협에도 ‘조선주’는 굳건 한화오션 1위 [주식 초고수는 지금]](https://newsimg.sedaily.com/2024/11/28/2DH0RPNDD9_1.png)