셰니어 5년간 네 배 'UP'

킨더 모간 인프라 강자

미-러 협상에 약세가 기회

이 기사는 2월 27일 오후 1시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 전세계 액화천연가스(LNG) 수요가 장기적으로 상승할 가능성에 힘이 실리는 한편 미국 업체들의 반사이익이 기대되지만 실상 해당 종목들이 최근 약세 흐름을 탔다.

트럼프 행정부가 우크라이나 전쟁을 종료하기 위한 러시아와 협상에 속도를 내자 지난 3년 가량 상승 랠리를 펼쳤던 종목들의 모멘텀이 한풀 꺾이는 모양새다. 러시아에 대한 에너지 제재가 풀릴 경우 타격이 발생할 수 있다는 계산이다.

하지만 시장 전문가들은 주가 약세를 틈 타 비중을 확대하는 전략을 추천한다. 유럽 주요국들이 우크라이나 전쟁 종료 후에도 러시아 의존도를 낮추는 데 무게를 두는 데다 인도를 포함한 아시아 신흥국들의 수요가 추세적으로 늘어날 것으로 보이기 때문.

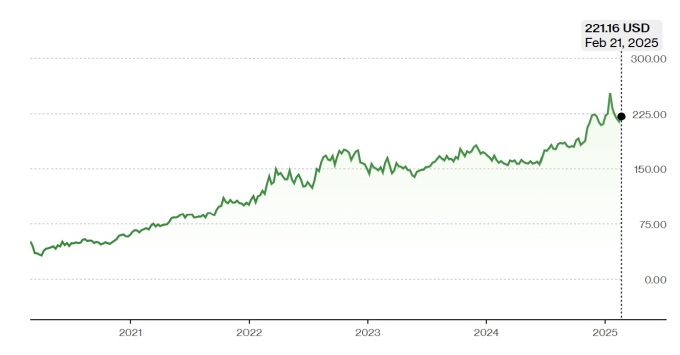

미국 최대 규모의 액화천연가스(LNG) 수출 업체인 셰니어 에너지(LNG)는 지난 5년 사이 네 배 이상의 주가 상승 랠리를 펼쳤다. 하지만 2025년 초 이후 1% 이내로 하락했고, 특히 최근 1개월 사이 2.44% 내렸다.

1월 중순 장중 기준 257달러 선까지 오르며 사상 최고치 기록을 세운 업체의 주가는 2월26일(현지시각) 218.99달러에 거래를 마감했다.

1996년 설립된 업체는 미국 텍사스 주 휴스턴에 본사를 둔 에너지 기업으로, 2024년 기준 미국 최대 수출 업체인 동시에 세계 2위 공급 업체로 랭크됐다.

텍사스와 루이지애나를 거점으로 에너지를 생산, 공급하는 업체는 최근 분기 월가의 전망을 앞지르는 실적을 달성했다. 2024년 4분기 매출액이 44억8000만달러로 투자은행(IB) 업계가 예상했던 44억4000만달러를 웃돌았고, 조정 주당이익(EPS)이 4.33달러로 월가 전망치인 2.71달러를 크게 뛰어 넘었다.

투자은행(IB) 업계는 지속적인 이익 호조와 함께 주가 상승을 점친다. 제퍼리스는 보고서를 내고 셰니어 에너지의 목표주가를 303달러로 제시하고, '매수'를 추천했다. 최근 종가 대비 38% 상승 가능성을 예고한 셈이다.

지난 12개월 사이 업체가 80억6000만달러에 달하는 EBITDA(법인세, 감가상각, 이자 차감 전 이익)을 달성한 데다 코퍼스 크리스티 액화(CCL3) 프로젝트가 본격 가동된 데 따라 2025년 이후 실적 역시 낙관할 수 있다는 설명이다. 이와 함께 79%에 달하는 자기자본이익률(ROE) 역시 주가 상승에 설득력을 실어준다고 제퍼리스는 강조한다.

스티펠 니콜라우스는 최근 보고서를 내고 셰니어 에너지의 목표주가를 237달러에서 255달러로 높여 잡고, '매수' 투자의견을 유지했다. 공격적인 외형 성장 전략으로 수익성을 강화해 나갈 것이라는 기대다.

이 밖에 모간 스탠리가 보고서에서 업체에 목표주가 255달러를 제시했다. 트럼프 행정부가 액화천연가스(LNG) 규제를 완화한 데 따라 앞으로 12~18개월 사이 생산이 대폭 늘어날 전망이고, 셰니어 에너지가 이를 주도할 것이라는 관측이다.

벤처 글로벌(VG)과 킨더 모간(KMI), 셈프라 에너지(SRE)도 투자은행(IB) 업계가 꼽는 액화천연가스(LNG) 섹터의 유망주다.

2013년 미국 버지니아 주에서 간판을 올린 벤처 글로벌은 2025년 1월 뉴욕증시에 공모가 25달러에 상장했지만 상장 초기부터 하락, 2월26일 14.20달러에 거래를 마쳤다

씨티그룹은 최근 벤처 글로벌에 대한 첫 분석 보고서를 내고 목표주가 18달러와 '중립' 투자의견을 제시했다.

업체가 중장기적으로 액화천연가스(LNG) 시장에서 강한 성장 모멘텀을 보일 것으로 기대되지만 EV/EBITDA 기준 밸류에이션이 30배 가량으로, 고평가된 상태라고 씨티그룹은 진단했다.

벤처 글로벌은 향후 액화천연가스(LNG) 생산 능력을 2024년 대비 10배까지 확대한다는 계획이다. 유동 비율이 1.71로, 안정적인 재무 구조를 구축한 부분도 강점으로 꼽힌다.

국내 투자자들에게도 인지도가 높은 킨더 모간은 최근 1년 사이 약 53%의 주가 랠리를 연출했다. 다만, 2025년 초 이후에는 7% 가량 떨어졌다.

2024년 4분기 업체는 39억9000만달러의 매출을 달성, 전년 동기 대비 1.26% 완만한 둔화를 나타냈다. 순이익은 6억6700만달러로, 전년 동기에 비해 12.29% 늘어났고, 순이익률 역시 16.73%로 상승했다.

업체는 인공지능(AI) 데이터센터 투자 열기 속에 대표적인 수혜 종목으로 꼽힌다. 미국 데이터센터의 심장부에 해당하는 텍사스 주에 본사를 둔 업체는 북미 지역 최대 규모의 에너지 인프라 기업 중 하나다.

특히 송유관과 가스관 설비 및 기술 부문에서 두각을 나타내는 킨더 모간은 143개 터미널에 8만3000마일 규모의 인프라를 운영하고 있다.

주요 외신에 따르면 업체는 미국 액화천연가스(LNG) 수출의 약 45%를 차지하고 있다. 앞으로 인도를 포함한 수출이 확대되면서 이익 호조를 나타낼 가능성에 무게가 실린다.

최근 분기 15억달러에 달하는 영업현금흐름을 창출한 가운데 4%를 훌쩍 웃도는 배당수익률도 킨더 모간의 투자 매력이라고 월가는 강조한다.

업체는 2025년 28억달러의 순이익 전망을 제시했다 주당순이익(EPS) 전망치는 1.27달러로 2024년에 비해 10% 급증할 전망이다. 경영진은 2025년 배당을 2% 인상하기로 했다. 주당 배당금이 1.17달러로, 이익의 상당 부분을 주주에게 환원하는 셈이다.

넥스트디케이드(NEXT)도 월가가 주목하는 종목이다. 2010년 텍사스 주에서 간판을 올린 업체는 퍼미안 분지와 이글 포드 셰일을 잇는 미국 최대 규모의 액화천연가스(LNG) 수출 인프라 프로젝트를 추진하고 있다.

나스닥 시장에서 거래되는 업체의 주가는 지난 5년간 89% 상승했고, 2025년 들어서는 13% 가까이 떨어졌다. 연초 오름세를 타던 주가는 1월 중순 9.47달러로 52주 최고치를 기록했지만 이후 하락 반전, 2월26일 7.25달러에 거래됐다. 우크라이나 전쟁 종료 협상이 속도를 내고 있다는 소식이 악재로 작용했다.

주요 외신에 따르면 업체의 리오 그란데 액화천연가스(LNG) 인프라 건설 1단계 프로젝트의 1~2구간이 30% 이상 완료됐고, 3구간도 10% 가까이 진행됐다. 리오 그란데는 미국 콜로라도 주에 위치, 미국과 멕시코의 국경을 흐르는 강이다.

시장 전문가들은 장기적으로 볼 때 업체의 성장 가능성이 크지만 경쟁 심화부터 정책 측면의 불확실성까지 크고 작은 리스크를 안고 있다고 전했다.

아직 흑자를 내지 못한 상태라는 점도 고려할 부분이다. 2024년 실적이 아직 공개되지 않은 가운데 2023년 업체의 매출액은 315만달러로 전년 대비 147% 늘어났다. 하지만 1억6226만달러의 손실을 기록해 적자 규모 역시 170% 뛰었다.

shhwang@newspim.com

![인도 탈중국 선언·재생에너지 공급인증서 폐지 영향… 태양광株 강세 [줍줍리포트]](https://newsimg.sedaily.com/2025/02/27/2GP4RO7ZQM_1.jpg)

![[금/유가] 셰브론 계약 종료에 유가 2% 넘게 '껑충'…금은 2주래 최저](https://img.newspim.com/news/2025/02/27/2502271444321290_w.jpg)

!['실적 발목' 에코프로비엠 코스피 이전상장 불발…주가 10% 하락 [이런주식 저런국장]](https://newsimg.sedaily.com/2025/02/28/2GP57RH1AD_1.jpg)

![[오늘A주] 관세 전쟁 불안감에 혼조세...전고체 배터리 섹터는 강세](https://img.newspim.com/news/2025/02/27/2502271602321410.jpg)

![[코인 시황] '메가 고래' 매도가 원인?...비트코인 84K까지 급락](https://img.newspim.com/news/2025/02/27/2502271240020320.jpg)