3Q 순이익의 40% 이상, 배당으로 주주환원

실적악화 2023년 제외, 상장 후 10년간 배당

4분기 돼지 출하량·가격 상승 여력 '낙관론'

이 기사는 11월 1일 오전 08시31분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <'깜짝 배당'으로 실적 자신감 입증, '양돈 王' 목원식품①>에서 이어짐.

◆ 순이익의 40% 이상, 배당으로 주주환원

3분기 눈에 띄는 실적 개선세를 달성한 데 힘입어 목원식품(牧原食品·MUYUAN 002714.SZ)은 대대적인 3개 분기 배당 계획을 밝히며 투자자들에 대한 수익 환원에 나서기로 했다.

배당 계획 관련 공시에 따르면 전체 주주에게 주당 0.831위안(세금 포함)의 현금배당을 시행할 예정이며, 총 현금 배당액은 45억500만 위안(세금 포함)이다. 현금 배당액은 2024년 3개 분기 순이익의 40.06%를 차지하는 수준이며, 2021년(13억2000만 위안)과 2022년(40억300만 위안)의 수준을 넘어서는 규모다.

해당 배당 계획안에 따르면 배당성향(배당금/순이익)은 42.84%에 달한다. 배당기산일(각 주식에 대해 배당금이 계산되는 최초의 일자)은 아직 정해지지 않았다.

2024~2026년 배당 주주환원 계획과 관련해 목원식품은 공시를 통해 "회사의 지속적인 경영과 장기 발전이 지속된다는 전제 하에, 당해 연도에 흑자를 기록하고 누적 미분배 이익이 양수(플러스 성장)인 경우, 향후 3년간 매년 현금 방식으로 분배하는 이익이 당해 연도 실현 가능한 분배이익의 40% 이상이 돼야 한다(연내 여러 차례 배당 시행 시 누적 계산)"고 밝혔다.

아울러 "이러한 배당방안은 회사의 미래 발전에 대한 자신감과 함께 회사의 발전 성과를 주주들과 공유하려는 의지를 충분히 보여주는 것"이라고 강조했다.

목원식품은 2014년 1월 28일 상장 이래 현재까지 10차례의 배당을 시행했다. 누적 배당금은 139억8600만 위안이다. 최근 공개한 2025년도 배당 계획을 제외하고 매년 배당을 시행했으나, 지난해에는 실적 악화로 처음으로 연간 배당을 시행하지 않았다.

◆ 4분기 양돈 업황 전망 '낙관론' 봇물

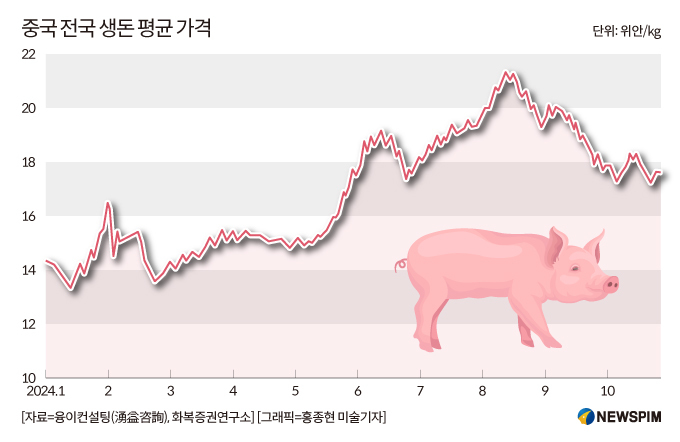

앞서 언급했듯 3분기 양돈 업계 전반의 수익이 확대된 배경은 돼지 수요와 가격의 상승세에 따른 것이다.

올해 생돈 가격은 1분기에 최저점을 찍은 후 지속적으로 상승하다 9월 들어 5개월 간 이어진 상승세가 일단락됐고, 10월 이후 돼지고기 가격은 소폭 하락세로 전환된 상태다.

앞서 생돈 가격의 변동성에 대한 생돈 가격 전망에 대해 중국 농업농촌부 당원인 리징후이(李敬輝)는 올해 4분기 돼지 가격의 큰 폭으로 변동성을 보일 확률은 낮을 것으로 보인다고 밝혔다.

돼지 가격의 지속 상승은 양돈주 실적 개선에 직접적인 영향을 미칠 요소인 만큼, 이 같은 긍정적 전망은 섹터 전반에 호재성 소식으로 작용하고 있다.

국태군안(國泰君安)증권은 양돈 섹터가 전반적으로 3분기에 물량∙가격∙중량 등 모든 측면에서 전년 동기 수준을 상회했으며, 눈에 띄는 수익 개선세를 달성했다고 진단했다.

4분기 양돈 업계 전망과 관련해 국태군안은 물량과 가격 모두 전년 동기 대비 뚜렷한 증가세가 이어질 것으로 예상되며, 관련 기업들의 3분기 실적과 다음 분기 실적의 전년 동기 대비 성장률이 크게 오르는 가운데 2025년 돼지 가격의 상향 조정 흐름 등이 감지되고 있다는 점에서 양돈 섹터의 투자 우위가 뚜렷하다고 평했다.

화복증권(華福證券)은 △기온하락에 따른 돼지 수요 증가 △돼지고기 가격의 상승세 전환 △공급 측의 돼지 판매 관망 심리 확대 등에 힘입어 돼지 가격의 반등을 예상했다.

이 같은 기관 전망을 반영하듯 지난주부터 돼지 가격은 변동성을 보이는 가운데 상승 흐름을 타고 있다.

화복증권이 발표한 최신 보고서에 따르면 지난주(10월 21~27일) 여러 지역에서 돼지 가격은 킬로그램(kg)당 17위안 수준까지 떨어졌다가 공급측의 돼지 출하 관망 심리가 확대됐고, 사육 업체들의 저가 돼지 구매 수요가 겹치면서 돼지 가격은 10월 27일 기준 kg당 17.45위안까지 상승했다. 이는 이전 주간 대비 kg당 0.23위안 오른 수치다.

◆ 올해 주가 6.6%↑, 상승여력 여전히 충분

올해 들어 목원식품의 주가는 10월 30일 최신 종가(주당 43.90위안) 기준 누적 6.6% 상승했다. 하지만 2021년 2월 최고점과 비교해서는 50% 이상 빠진 상태로 향후 주가 상승여력은 여전히 크다.

145개 기관이 예측한 목원식품의 평균 목표가는 54.51위안 수준이다. 최고 목표가는 67.01위안, 최저 목표가는 42위안이다.

10월 30일 최신 종가 기준 12개월 선행 주가수익비율(PER, 시가총액/순이익)은 29.77배로 농림목축사료어업 섹터 평균치(39.18배)를 밑돈다. 주가순자산비율(PBR, 시가총액/순자산)은 3.37배로 이 또한 섹터 평균치(3.51배)를 밑도는 수준을 보이고 있다.

통상 시장에서는 PER은 10배 미만, PBR은 1배 미만의 경우 저평가돼 있다고 판단한다. 해당 기준에 근거해서는 저평가됐다고 평할 수 없으나 양돈 업계 전반과 비교해서는 상대적으로 저평가로 가성비 매력이 높아져 있다고 평가할 수 있다.

현재 목원식품에게 있어 실적개선은 여전히 최대 과제로 남겨져 있으며, 향후 실적 개선 추이에 따라 밸류에이션의 리레이팅(재평가) 여력도 확대될 전망이다.

화복증권은 양돈 업계의 이번 사이클 호황 구간은 더욱 길어질 것으로 기대된다면서 특히 '저비용+고성장' 경쟁우위를 지닌 양돈 대장주에서 투자기회가 크게 확대될 것으로 예상했다. 이와 함께 양대 양돈 대장주인 목원식품과 온씨식품(300498.SZ)을 추천주로 꼽았다.

pxx17@newspim.com

![트럼프 관세 위협에도 ‘조선주’는 굳건 한화오션 1위 [주식 초고수는 지금]](https://newsimg.sedaily.com/2024/11/28/2DH0RPNDD9_1.png)

![[GAM]'깜짝 배당'으로 실적 자신감 입증, '양돈 王' 목원식품①](https://img.newspim.com/news/2024/11/29/2411290453191661.jpg)

![[GAM] '140년 연속 배당' UGI, 사상 최고 실적에 52주 최고가②](https://img.newspim.com/news/2024/11/29/2411291229499230.jpg)