9일 개편 초안 공개… ‘의료비 경감’ 목적 잊지 말아야

“금융감독원, 실손보험료 인상에 ‘급제동’”, “자동차보험료 인상 계획에 금융당국 쓴소리”….

해마다 연말이면 경제면을 장식하는 기사 중 하나다. 개인과 기업의 계약으로 이뤄진 보험인데, 당국이 나서서 보험료 인상에 쓴소리하는 이유는 명확하다. 바로 실손보험과 자동차보험이 가진 공공적 성격 때문이다.

실손보험과 자동차보험은 사실상 전 국민이 가입한 흔치 않은 상품이다. 실손보험 가입자는 4000만명에 달하고, 자동차보험은 ‘의무보험’으로 정해져 있다.

보험상품은 3∼5년 주기로 발표되는 ‘생명표’라는 데이터를 활용, 통계를 분석해 사고와 손실 발생 확률을 계산해 보험료를 산출해 만들어진다. 일반 생명·손해보험의 경우 계약 당시의 통계 반영에 따라 보험료가 확정되는 반면, 실손보험과 자동차보험은 매년 보험료가 재산출된다. 이때 계약자 외에 보험사의 ‘타 계약자’에 대한 보험금 지급 규모, 즉 보험사의 ‘손해율’이 반영되는 것이 실손보험이다.

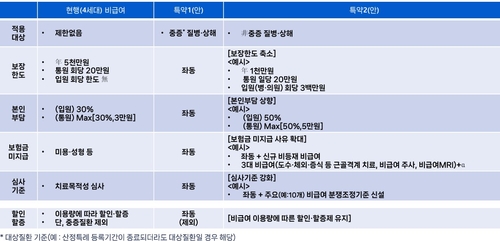

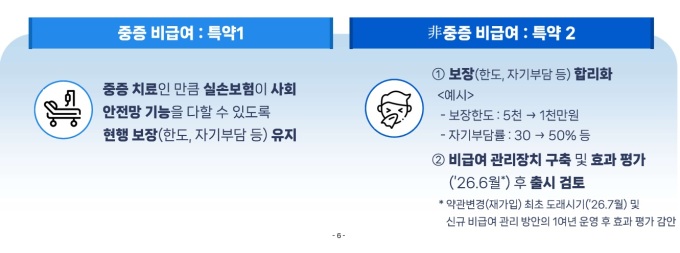

이 실손보험이 요즘 시끄럽다. 대통령 직속 의료개혁특별위원회(의개특위)는 9일 비급여·실손보험 개편 초안을 공개할 예정이다. 필수의료 붕괴의 주범이라는 지적을 받아온 실손보험 보장 축소가 예상되는 만큼 “의료 민영화” “환자 부담 상승” 등 벌써부터 비난의 목소리가 나온다.

보험 가입자와 보험사라는 계약 주체를 두고 정부가 보험사 손을 들어주는 듯한 정책을 펴는 것에 저항이 생기는 것은 당연하다. 다만 실손보험이 가진 공공성에 대해서는 한번 생각해 볼 필요가 있다.

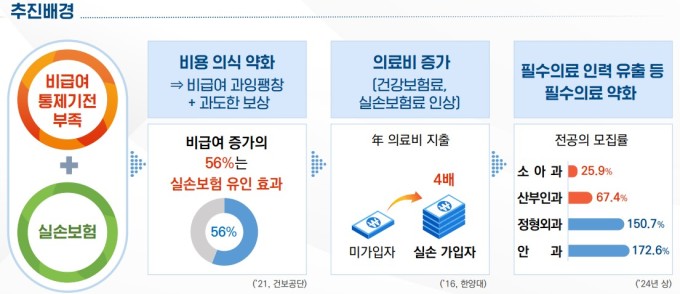

실손보험은 애초에 국민의 의료비 부담을 줄이기 위한 목적으로 도입된 제도다. 당시에만 해도 국민건강보험이 보장하는 범위나 금액이 크지 않아 암·심뇌혈관질환으로 수술·입원비 부담이 컸던 만큼 이를 민간보험을 통해 보존하라는 취지였다. 그러나 ‘비급여 치료 증가→보험사 손해율 악화→전체 보험료 인상’이라는 악순환의 고리가 만들어지면서 실손보험의 보장 내용은 줄었다. 1세대 실손보험은 의료비를 100% 보장했지만, 4세대까지 내려오며 의료비 중 20∼30% 환자가 부담해야 하는 ‘자부담’이 늘었다.

일부의 ‘도덕적 해이’로 불필요한 과잉진료, 과잉 비급여, 의료쇼핑 등의 부작용이 나타난 탓이다. 돈 되는 ‘비급여 쏠림’으로 필수의료 붕괴라는 나비효과도 불러왔다.

실손보험 개선 방안을 놓고 보험사, 의료계, 금융당국, 보건당국의 계산은 다르다. 보험업계 측은 이런 원인에 대해 백내장 수술, 도수치료 등 병원의 비급여 ‘과잉진료’를 원인으로 지목해 손해율을 줄이려 하고, 의료계에서는 “보험사가 환자의 선택권을 침해한다”고 공격하며 현재의 ‘돈벌이’를 놓지 않으려고 한다. 보건당국은 실손보험 비급여를 때려 의료 생태계 교란을 해결하려 하고, 금융당국은 보험사 손해율 개선에 관심을 쏟는다.

결국 남는 것은 환자다. 일부의 도덕적 해이가 있었지만, 그동안 실손보험은 환자의 경제적 부담을 크게 줄여준 것이 사실이다. 원래의 기능 회복을 위해서는 근본적인 실손보험 구조 개선이 같이 이뤄져야 한다. 단순히 ‘비급여 틀어막기’와 환자 선택권 제한이라는 쉬운 방식으로 보험사 배불리기로만 귀결돼서는 안 된다는 말이다.

애초에 보험은 차곡차곡 모아서 일시에 받는 적금이 아니다. 실손보험이 사회적 안전망으로서 역할을 계속하기 위해서는 환자, 보험사, 병원이 모두 위험 분산 역할에 대해 다시 곱씹을 필요가 있다.

정진수 문화체육부 기자

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]