(조세금융신문=서경대학교 MFS연구회 김나영 연구원)

서경대학교 MFS(Mobile Financial Service) 연구회는 금융정보공학과 서기수 교수를 중심으로 만들어진 연구모임으로 세계적으로 급변하는 핀테크시장의 흐름과 동향파악을 통해서 국내 금융시장의 발전에 조금이라도 기여하기 위해서 만들어졌다.

핀테크 시장의 핵심 분야인 모바일 금융서비스에 대해서 로보어드바이저, 주식, 대출, 뱅킹, 지급결제, 중국 및 제3국가들의 모바일 앱 등 서비스 종류와 지역별로 분석해서 정리한 콘텐츠를 본 조세금융신문을 통해서 공유하고자 한다.

현재 전 세계적으로 유행하고 있는 분야별 앱이나 회사를 설립 때부터 지금까지의 과정과 주요 서비스와 회원가입 절차 및 메인화면의 구성 등을 분석했으며 관련 분야의 국내 경쟁 앱이나 회사도 함께 정리했다. <편집자주>

라틴아메리카 핀테크의 상징인 누뱅크(Nubank)는 2013년 브라질 상파울루에서 ‘보라색 무(無)‑연회비 신용카드’ 하나로 출발해 단 10년 만에 고객 1억 1400만 명을 끌어모았다.

물리적 지점 없이 100 % 모바일 서비스를 제공하며 2024년에는 글로벌 네오뱅크 최초로 연간 ROE 28 %를 달성했다. 본 기사는 누뱅크의 성장 비결과 슈퍼앱 전략, 그리고 국내 카드·핀테크 업계에 던지는 시사점을 살펴본다.

Ⅱ. 연혁과 성장 스토리

누뱅크의 창업자 데이비드 벨레즈는 브라질 금융권의 복잡한 수수료 체계와 낡은 고객 경험을 혁신하겠다는 목표로 회사를 세웠다. 2014년 첫 신용카드 베타판을 출시하자마자 100만 명 대기 리스트가 몰렸고, 2017년에는 디지털 계좌 ‘NuConta’를 내놓아 ‘카드 + 계좌’ 원‑앱 체제를 완성했다.

2021년 모기업 Nu Holdings가 뉴욕증권거래소와 브라질 B3 양대 시장에 동시 상장하면서 시가총액 500억 달러를 기록해 투자 자금을 대거 확보했다. 2023년에는 멕시코·콜롬비아로 사업 영역을 넓히며 중남미 전역으로 서비스 반경을 확대했고, 2024년 프리미엄 멤버십 ‘Ultravioleta’를 통해 글로벌 계좌·eSIM 서비스를 선보였다.

Ⅲ. 슈퍼앱으로 진화한 핵심 서비스

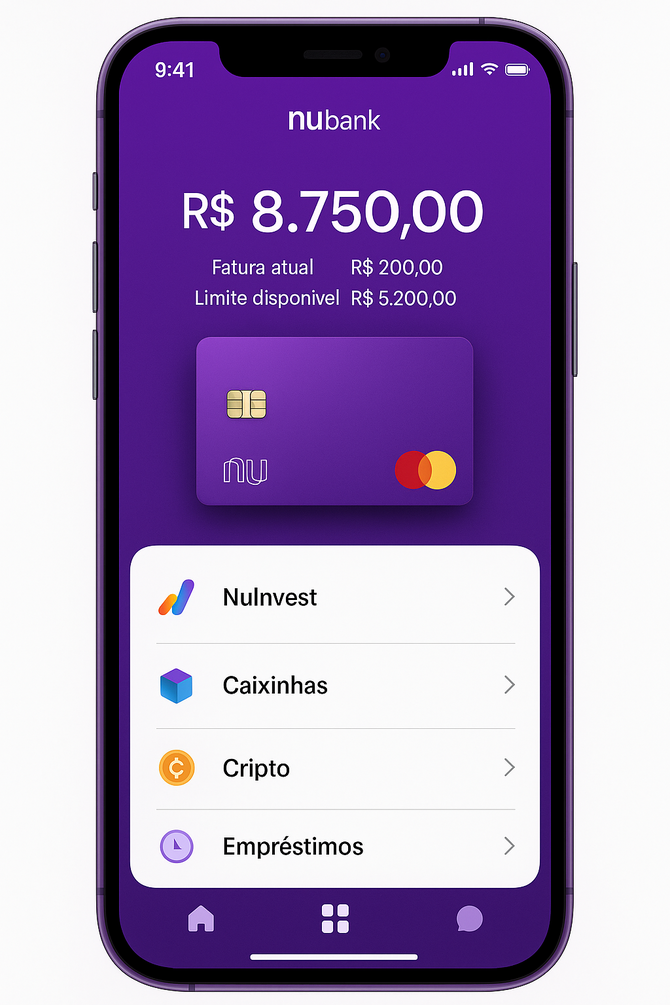

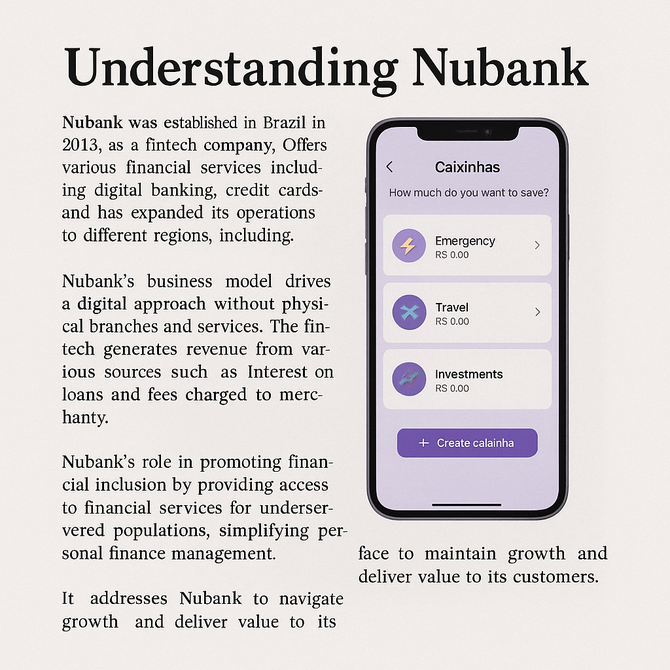

누뱅크 앱은 홈 탭 하나만으로 카드 청구서, 예·적금 잔액, 이체 기능을 직관적으로 제공한다. Caixinhas(저축함) 기능을 통해 사용자는 ‘비상금·여행·투자’ 등 목표별로 자금을 분리해 예치할 수 있으며, 이자는 브라질 기준금리(CDI) 100 %와 연동돼 고금리 환경의 이점을 그대로 누린다.

NuInvest는 주식·ETF·브라질 국채까지 매매 가능한 온라인 브로커리지로 자리 잡았고, NuCrypto는 15종 이상의 가상자산을 원‑스톱으로 거래할 수 있는 온램프를 제공한다. 또한 프리미엄 고객을 위한 NuViagens(여행 예약)·NuCel(eSIM 통신) 서비스를 묶어 ‘생활 플랫폼’으로 급격히 영역을 확장 중이다.

Ⅳ. 경쟁 지형과 차별화 전략

브라질 내에서 누뱅크의 주요 경쟁자는 Banco Inter와 C6 Bank다. 두 회사 역시 디지털 퍼스트 은행이지만, 누뱅크가 무‑연회비 카드와 보라색 브랜드로 강력한 인지도를 확보한 데 반해 Banco Inter는 쇼핑 캐시백 슈퍼앱, C6 Bank는 JP Morgan 자본을 기반으로 한 프리미엄 라운지 서비스에 방점을 찍는다. 2024년 기준 누뱅크의 고객 수는 1억 1400만 명으로 Banco Inter(3500만 명)의 3배, C6 Bank(2500만 명)의 4배 이상이다.

Ⅴ. 강점과 과제

가장 큰 강점은 지점 ‘0’개가 보여주듯 극단적으로 낮은 운영비 구조다. 챗봇 ‘루카’가 전체 문의의 95 %를 자동 해결하고, 데이터 기반 신용평가로 금융 이력이 얇은(thin‑file) 고객까지 흡수해 시장 파이를 키웠다. 반면 브라질 기준금리 변동성이 대출 마진에 직접 타격을 주는 점, CPF(주민번호)‧현지 휴대폰 번호 등 까다로운 인증 절차가 해외 확장의 발목을 잡는 점은 여전히 해결 과제로 남아 있다.

Ⅵ. 국내 시사점

현대카드의 카드 디자인 혁신이 ‘물성’에 국한됐다면, 누뱅크는 이를 앱 UI 전체로 확장해 브랜드 경험을 통일했다. 또한 금융 서비스를 통신·여행·쇼핑으로 묶는 구독형 모델은 국내 카드사가 추진 중인 PLCC(상업자 표시 신용카드)와 구독 서비스 전략에 현실적 인사이트를 제공한다. 무엇보다 데이터 기반 금융포용 모델은 저신용·무신용 인구가 늘고 있는 한국 사회에서도 장기적인 과제로 주목할 만하다.

Ⅶ. 참고문헌

Nu Holdings. “FY 2024 Financial Results.” (2025.02.20)Business of Apps. “Nubank Statistics 2025.” (2025.01)Reuters. “Nubank Adjusted Profit Soars.” (2025.02.20)Whitesight. “Fintech Disruption in Brazil.” (2025.01)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![[단독]네이버, 대만에 협업툴 '라인웍스' 내놓는다](https://newsimg.sedaily.com/2025/05/29/2GSZK3XYTV_1.jpg)

!["피지컬AI는 이제 시작, 한국도 기회 있다"…"5년새 4배 성장" 신선식품 ‘격전지’ 된 온라인 [AI 프리즘*스타트업 창업자 뉴스]](https://newsimg.sedaily.com/2025/05/29/2GSZHJEN87_1.jpg)