골드만삭스 1분기 동안 49% 늘려

하이퍼 성장서 규모의 경제 국면

주가 전망은 신중론, 공매도 상당

"숏스퀴즈 스코어 100점 만점"

이 기사는 5월 13일 오후 4시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<"'월가 기관들 몰린다' 힘스, 규모의 경제 위력 분출"①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 3. 기관투자자 적극 매입

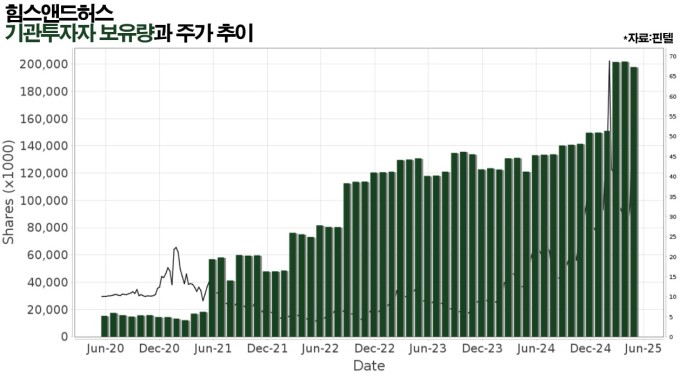

월가 기관투자자 사이에서는 힘스 주식 보유량이 가파르게 늘고 있다. 핀텔에 따르면 올해 1분기 힘스 주식을 보유한 기관투자자 수는 775곳으로 전분기 대비 약 26% 증가했다. 또 마켓비트에 의하면 1분기까지 12개월 동안 기관투자자의 순유입액은 2억4000만달러가량으로 같은 기간 순매수 기관투자자 수는 158곳으로 파악됐다. 주요 투자자로 있는 골드만삭스(보유 비율 3.8%)는 1분기 동안 49% 늘렸다. 기관투자자 사이에서 힘스의 미래 가치를 높이 평가하고 있다는 의미다.

전문가 사이에서는 힘스에 대해 초기 '하이퍼 성장' 단계에서 규모의 경제성을 실현하는 국면으로 전환하기 시작했다는 설명이 나온다. 240만명이라는 가입자 기반을 확보한 가운데 자체 약국 인프라 등을 통해 고정비를 효율적으로 분산하고 있다는 부연이 달린다. 이미 구축된 의료진 네트워크와 물류 시스템으로 추가 고객을 받아도 비용은 크게 늘지 않으면서도 매출은 계속 늘어나는 구조가 만들어졌다는 것이다. 늘어난 가입자 규모만큼 데이터가 축적돼 고객획득 비용도 줄었다. 기관투자자들이 적극적으로 힘스 주식을 매입하는 배경으로 거론된다.

규모의 경제성 실현의 토대가 되는 가입자 기반은 탄탄하다는 평가가 많다. 가입 후 3개월 뒤에도 유지율이 82%로 높은 수준을 보이는 데다 가입자 전체 가운데 55%가 넘는 비중이 일반 표준치료보다 단가가 높은 맞춤형 치료를 선택하고 있다. 의료 서비스라는 특성상 개인의 건강이라는 중요 가치와 관련된 만큼 효과가 입증되면 지불 의향이 늘어나는 특성이 있다. 구독자당 월평균 온라인 매출액은 84달러로 전년동기 대비 53% 증가했다. 힘스의 가입자 기반이 단지 숫자가 많은 게 아니라 충성도가 높고 지불 능력도 갖춘 우량 고객으로 구성돼 있음을 의미한다는 평가가 나온다.

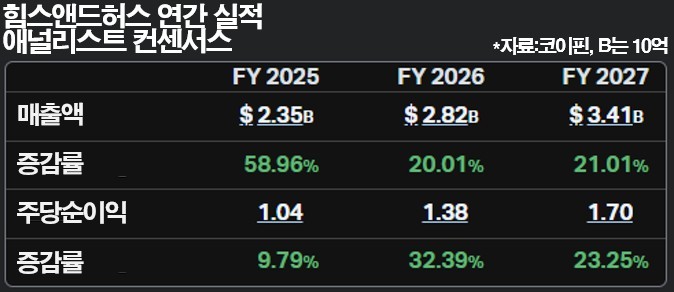

애널리스트 실적 전망 컨센서스에서도 규모의 경제성 작동의 기대가 읽힌다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 힘스의 올해 연간 매출액은 23억5000만달러로 전년비 59% 증가가, 주당순이익은 1.04달러로 10% 증가가 각각 전망된다. 내년과 내후년은 매출액 증가율이 각각 20%와 21%로 낮아질 것으로 예상되지만 주당순이익 증가율은 32%와 23%로 올해보다 크게 높아질 것으로 관측된다. 시간이 지날수록 추가 매출에서 순이익으로 전환되는 부분이 늘어날 것으로 본다는 얘기다.

4. 과열론과 숏스퀴즈

사업 전망을 둘러싸고 긍정론이 대다수인 힘스지만 당장의 주가 전망과 관련해서는 애널리스트 사이에서 의견이 갈린다. 팁랭크스가 집계한 담당 애널리스트 14명의 투자의견 분포를 보면 4명이 매수, 8명이 중립, 2명이 매도다. 또 이들이 1년 내 실현을 상정하고 제시한 목표가의 평균값은 45.54달러로 현재가 55.21달러보다 오히려 18% 낮은 것으로 파악됐다. 일반적으로 낙관적 전망을 받는 기업들은 목표주가가 현재 주가를 상회하고는 하지만 힘스의 경우 애널리스트들은 현재 수준에서 신중한 접근을 보이고 있는 셈이다.

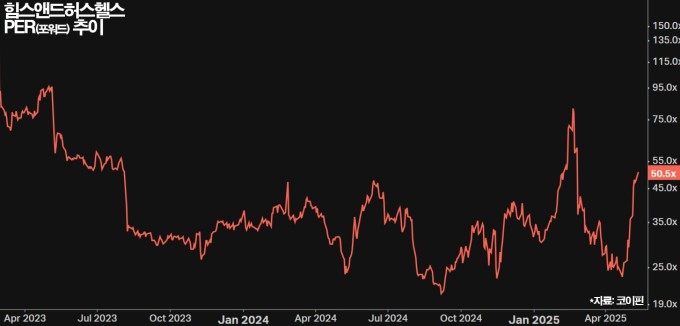

주가에 대해 신중론이 나오고 있는 것은 그동안 힘스의 주가가 단기간에 빠르게 상승한 측면이 있기 때문으로 풀이된다. 최근 1년 동안 주가 상승폭이 349%, 연초 이후로는 128%인 힘스의 현재 주가수익배율(PER, 포워드)는 50.5배로 시킹알파가 집계한 업계 중앙값 17.2배를 대폭 웃돈다. 올해 4월 하순 23배까지 내려갔다가 가파르게 올랐다. 단기간 애널리스트들의 이익 추정치에 큰 변함이 없는 상태에서 주가가 크게 오른 것이 그 배경이다.

힘스의 공매도 비율은 상당히 높은 편이다. 현재 힘스의 유통주식 수 대비 공매도 비율은 33%다. 최근 힘스의 공매도 비율이 높아진 배경에는 헤지펀드 사이에서 전환사채 매수와 주식 공매도를 통해 양자의 변동성 자체에서 수익을 창출하려는 소위 '컨버터블 아비트리지 전략' 수요가 있다. 주가가 올라도 전환사채의 시세는 덜 오르고 주가가 떨어질 때는 덜 떨어지는 경향을 이용한 전략이다. 최근 공매도 비율 상승은 회사에 대한 부정적 판단보다는 헤지펀드들의 전략적 목적에서 비롯됐다고도 볼 수 있는 셈이다.

다만 힘스의 공매도 비율은 지난해부터 꾸준히 상승해 왔다는 점에서 관련 설명만으로는 해석되지 않는 부분이 있다는 경계성 시각도 존재한다. 주가 수준이 과도하다는 판단, FDA의 세마글루타이드 공급 부족 목록 해제에 따른 매출 우려 등이 반영된 현상으로 풀이된다. 노보노르디스크와 파트너십을 맺어 비만약 위고비를 판매하기로 한 힘스는 이에 대해 '일시적인 성장 압력'을 줄뿐 중장기 성장 전망을 바꿀 정도는 아니다고 했다.

S3파트너스는 이달 2일 힘스에 대해 공매도 포지션 과열로 인한 '숏스퀴즈' 가능성에 직면했다고 보기도 했다. S3파트너스가 독자적인 평가 체계로 산출한 힘스의 '스퀴즈 스코어'는 100점 만점에 도달한 것으로 파악됐다. 마치 화약이 가득 쌓인 상태에서 주가 상승이라는 작은 불꽃이 하나만 튀어도 주가가 위로 폭발할 수 있는 상황에 놓였다는 것이다. 캐피털리스트레터스의 에르칸 운영자는 "[호실적과 같은] 대형 호재로 인해 주가 급등 현상이 나타나면 주가가 70달러까지 오를 수 있다"고 했다.

bernard0202@newspim.com

![[GAM] ①'월가 기관들 몰린다' 힘스, "규모의 경제 위력 분출"](https://img.newspim.com/news/2025/05/14/2505140341286350.jpg)

![[GAM] ① 인슐릿, 옴니포드 글로벌 확장과 제2형 당뇨병 시장 진출 '순항'](https://img.newspim.com/news/2025/05/13/2505131134146662.jpg)

![[GAM]LLY 급락이 기회 ① 먹는 비만 치료제 '블록버스터' 예고](https://img.newspim.com/news/2025/05/12/2505120447369521.jpg)

![‘MSCI 한국지수 편입’ 삼양식품, 100만원 황제주 등극하나 [이런국장 저런주식]](https://newsimg.sedaily.com/2025/05/14/2GSSMUIG8R_1.JPG)

![트럼프 ‘약가 인하’ 바이오株 약세에도 저가 매수세…펩트론 1위 [주식 초고수는 지금]](https://newsimg.sedaily.com/2025/05/14/2GSSMWINKP_1.png)

![[특징주] 메이슨캐피탈, 리드코프에 피인수 소식 +22%대 급등](https://www.jeonmae.co.kr/news/photo/202505/1146433_853005_561.jpg)