연초 상호 공동판매 계약을 맺으며 시장의 주목을 받은 보령과 HK이노엔이 1조 클럽 달성을 눈앞에 두고 있다. 제약바이오 1조 클럽 기업은 지난해 기준 유한양행, 삼성바이오로직스, 셀트리온, 유한양행, 종근당, GC녹십자, 광동제약, 한미약품, 대웅제약 등 8곳이다.

25일 관련 업계에 따르면 보령과 HK이노엔은 올해 초 국산신약 '카나브'와 '케이캡'을 상호 공동판매하는 계약을 맺었다. HK이노엔이 기존 케이캡 코프로모션 파트너이던 종근당에서 보령으로 파트너사를 바꾸며 전격 성사된 일이다. 공동판매에 따라 두 제약사 매출은 빠르게 증가하는 추세다.

보령, 1조 클럽 가능성↑···수익성은 줄어

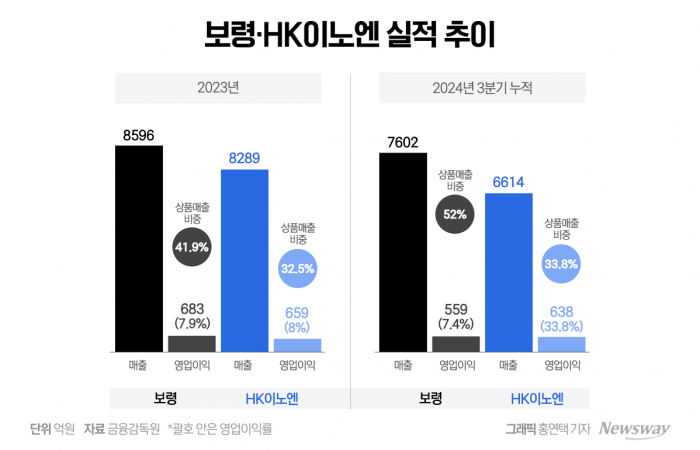

보령의 3분기 누적 매출은 7602억원으로 전년 동기 6284억원 대비 20.9% 증가했다. 3분기 매출 역시 전년 동기 대비 30.1% 증가한 2710억원을 기록했다. 지난해 4분기 매출액은 2312억원으로, 남은 4분기 성장세가 이어지면 연매출 1조원을 넘길 것으로 보인다. 금융정보업체 에프앤가이드에 따르면 보령의 올해 실적 추정치(컨센서스)는 연결기준 매출 1조374억원이다.

외형 성장을 이끈 건 전문의약품 매출이다. 3분기 전문의약품 매출 비중은 전체 매출의 85.8%인 2325억원으로, 전년 동기 대비 2.5% 증가했다.

품목별로 살펴보면 케이캡이 속한 '스페셜티 케어군'이 가장 큰 성장세를 보였다. 3분기 스페셜티 케어군 매출액은 809억원으로 전년 동기 대비 83% 증가했다. 1분기 622억원, 2분기 763억원에 이어 매 분기 큰 매출신장을 보이고 있다.

주력 제품군인 고혈압·이상지질혈증 치료제 '카나브 패밀리'도 안정적인 성장세를 보이며 3분기 355억원의 매출을 기록했다. 전년 동기 대비 7.1% 성장했다.

시장 점유율 1위를 지키고 있는 항암제 부문 성과도 이어졌다. 보령은 2019년 798억원 수준이던 항암제 매출을 지난해 2170억원까지 끌어올렸다. 올해는 3분기 누적 1888억원을 달성했다. 특히 비소세포폐암 치료제 '알림타'는 자사 생산 전환에 힘입어 전년 동기 대비 262.5% 증가한 195억원의 매출을 기록했다. 그 외 항암제 '젬자'와 '온베브지'도 각각 12.7%, 12.9%의 매출 증가를 보였다. 지난 4월에는 빅씽크테라퓨틱스의 '너링스정'(성분명 네라티닙말레산염)과 보령의 '풀베트주'(성분명 풀베스트란트)에 대한 공동 영업·마케팅 계약을 맺어 유방암 분야 영향력을 강화하기도 했다.

보령 관계자는 "신규 코프로모션 계약을 통해 스페셜티 케어 사업부문이 한 단계 도약했다"면서 "올해부터 공동판매를 시작한 대형품목을 기반으로 향후 커버리지의 확대와 더불어 자가제품과의 시너지 효과를 기대하고 있다"고 말했다.

다만 공동판매를 통한 외형 성장 전략으로 인해 수익성은 하락하고 있다. 도입 상품인 케이캡 매출 비중이 커지며 제품이 매출에서 차지하는 비중도 과반을 넘겼다.

상품이란 제약사가 직접 생산하지 않고 다른 회사에서 생산한 의약품이나 의료 관련 제품을 구매해 판매하는 경우를 뜻한다. 외부 제조 상품을 유통하기 때문에 생산 원가를 직접 통제할 수 없고, 자체 생산 제품과 비교했을 때 마진이 낮다.

지난해 기준 보령의 상품 매출 비중은 41.9%였으나 올해 3분기 기준 상품 매출 비중이 52%로 증가했다. 상품 매출 비중이 제품 매출 비중을 추월한 것은 올 2분기로, 제품매출 1244억원, 상품매출 1309억원으로 상품매출이 65억원 더 많았다. 3분기엔 제품매출 1217억원, 상품매출 1491억원으로, 격차는 274억원으로 더 늘었다.

상품 매출 의존도 상승에 따라 영업이익률도 하락 추세다. 3분기 말 기준 누적 영업이익은 559억원으로 영업이익률 7.35%다. 지난해 같은 기간 영업이익률 8.53%와 비교하면 1.18%포인트(p) 줄었다.

회사 측은 의정갈등에 따른 영업마케팅 비용 증가도 영업이익률 하락 원인이라고 설명했다. 3분기 말 기준 광고선전비와 지급수수료 합은 총 334억원으로 전년 동기 대비 15.2% 늘었다. 대부분이 도입 상품 수수료와 케이캡 초기 마케팅 비용으로 분석된다.

증권가에서는 수익성 개선에는 시간이 걸릴 것으로 분석한다.

하태기 상상인증권 연구원은 "항암제 젬자, 비소세포폐암제 알림타, 아바스틴 바이오시밀러 온베브지 등도 고성장하고 있으나 의료 파업영향으로 전문의약품에서 케이캡 매출가세에 따른 자사 제품과의 영업시너지는 아직 뚜렷하지 않다"면서 "외형은 성장하지만 수익성 개선에는 시간이 필요한 상황"이라고 말했다.

HK이노엔, 올해 1조 클럽 힘들어

HK이노엔은 3분기 기준 누적 매출 6614억원, 영업이익 638억원을 기록했다. 지난해 같은 기간 대비 각각 9.3%, 47.1% 늘었다. 3분기 매출은 2295억원으로 전년 동기 대비 6.4% 증가했고, 영업이익은 222억원으로 지난해 같은 기간보다 0.8% 감소했다.

에프엔가이드에 따르면 올해 실적 전망치는 매출 9136억원, 영업이익 953억원으로 1조 클럽 달성은 어려울 것으로 보인다.

HK이노엔 측은 3분기 매출 부진 원인으로 일회성 요인에 의한 케이캡 보령제약향 매출 감소, 컨디션 매출 감소, 재고충당금 인식 등을 꼽았다.

특히 헬스앤뷰티(H&B) 부문에서 숙취해소제인 '컨디션'이 시장 경쟁 심화에 따른 부진한 모습을 보였다. 드링크제보다 상대적으로 수익성이 낮은 스틱과 환 제형의 판매 비중이 늘면서 외형이 줄고 영업이익이 감소했다. 3분기 H&B 부문 매출은 전년 동기(256억원) 대비 9.4% 감소한 232억원을 나타냈다. 같은 기간 영업이익은 49억원에서 24억원으로 51.6% 줄었다.

케이캡의 3분기 누적 매출은 1246억원으로 전년 동기 대비 44.8% 성장했다. 다만 지난 8월 정제 공장 가동 중단으로 물량 출하가 지연되며 3분기 매출액은 357억원으로 8.4% 늘어나는 데 그쳤다. 회사 측은 지연 물량은 정상 출하되며 4분기에 인식될 것이라고 설명했다.

이외 전문의약품(ETC) 부문 매출은 전년 동기 대비 8.6% 늘어난 2063억원, 영업이익은 13.3% 증가한 199억원을 기록했다. 의정 갈등에도 불구하고 수액 매출이 전년 동기보다 5.4% 증가한 341억원, 영업이익은 36.1% 늘어난 123억원을 기록했다. 의료 파업 영향 최소화를 위해 영양수액제에 집중한 성과다.

보령과 공동판매하는 카나브가 속한 순환기, 당뇨·신장 의약품 합산 3분기 매출도 946억원으로 전년 동기보다 111.7% 증가했다.

3분기 매출 성장 둔화에도 불구하고 올해 실적은 전년 대비 상승곡선을 그리고 있다.

지난달 말 기준 케이캡의 누적 원외처방금액은 1602억원이다. 지난해 연 실적 1582억원을 뛰어넘었다. 의약품 통계업체 유비스트 기준 3분기 케이캡 처방실적은 504억원으로 전년 동기 대비 25.7% 상승했다.

케이캡 해외 시장 진출이 활발해지며 내년 1조원 클럽 입성 기대는 커지고 있다. 현재 케이캡은 칠레, 도미니카공화국 등 46개국에 기술수출, 품목허가 등으로 진출했다. 이 중 중국, 필리핀, 멕시코 등 10개국에서는 판매를 시작한 상태다. 특히 중국에서 지난 3월 보험등재 이후 로열티가 크게 늘었는데, 증권가에서는 올해 수령할 중국 시장 로열티 금액을 약 60~80억원 사이로 추정 중이다.

HK이노엔의 영업이익률은 상승하는 추세다. HK이노엔은 누적 영업이익 638억원으로 영업이익률은 9.65%를 기록했다. 전년 대비 2.48%p 증가하며 올해 10%대 영업이익률 달성이 유력하다. 상품매출 비중도 33.8% 수준이다.

업계에서는 HK이노엔 영업이익 증가 주요인으로 케이캡 코프로모션 파트너 변경을 꼽았다. HK이노엔은 종근당에서 보령으로 파트너를 변경하며 수수료 등의 계약 조건을 자사에 더 유리하게 적용한 것으로 알려졌다. 케이캡 공동판매가 두 회사 영업이익률 증감에 직접적인 영향을 끼친 셈이다. 케이캡 처방액 추정치는 올해 1900억원대로 향후 두 회사 매출과 영업이익 추이와도 직접적으로 연관될 전망이다.

![[GAM]드러켄밀러가 베팅한 나테라 최고치, 월가 '더 간다' - ②](https://img.newspim.com/news/2024/11/25/2411251206023480.jpg)