[코스인코리아닷컴 김세화 기자] 한국콜마(161890)가 트럼프 상호관세 발표에도 연초부터 미국 법인이 약진을 보이면서 올해 1분기 컨센서스에 부합하는 실적을 달성할 것으로 보인다.

도널드 트럼프 미국 대통령이 2일(현지시간) 한국에 상호 관세 25% 발표에도 미국 법인과 현지 1공장의 매출이 가파르게 증가하면서 성장세를 지속할 것으로 전망된다. NH투자증권 등 증권사들은 미국 법인의 약진을 반영해 목표주가를 상향 조정했다.

NH투자증권은 한국콜마의 올해 1분기 매출이 전년 동기 대비 11% 증가한 6,375억 원을 달성할 것으로 예상한다. 영업이익은 50% 증가한 485억 원으로 컨센서스 부합하는 실적을 거둘 것으로 전망된다. 미래에셋증권은 1분기 매출이 10% 증가한 6,324억 원, 영업이익은 60% 증가한 519억 원으로 예상했다.

특히 신흥 스킨케어 인디 브랜드사의 약진과 카테고리 믹스 개선이 수익성 개선에 기여할 것으로 보인다. 이에 따라 1분기 영업이익률이 전년 동기 대비 2.7%포인트 증가한 10.2%를 기록할 것으로 추산한다.

한국콜마 분기별 요약 손익계산서 (단위 : 십억원, %)

올해 매출은 전년 대비 11.3% 증가한 2조 7,920억 원, 영업이익은 24.3% 증가한 2,410억 원을 낼 것으로 전망한다. 특히 도널드 트럼프 미국 대통령이 한국에 25%의 상호 관세 부과를 발표한 상황에서 미국 현지 생산역량을 강화하면서 미국 법인의 약진이 돋보일 것으로 보인다.

스킨케어, 선 케어 주력 고객사의 강세도 호재로 작용할 것으로 보인다. 고마진 스킨케어 제품의 대량 오더에 더해 선 케어 성수기가 시작되기도 전에 발주가 활발해 성장 모멘텀이 될 것으로 보인다.

지역별 1분기 실적을 살펴보면 미국은 매출이 202억 원을 기록하며 전년 동기 190% 증가할 것으로 예상된다. 영업이익은 10억 원으로 흑자전환할 것으로 추정된다. 특히 미국 1공장이 1분기 주요 고객사 주문 정상화, 2분기 신규 고객사 매출 증대 등에 힘입어 분기별 매출이 상향할 전망이다.

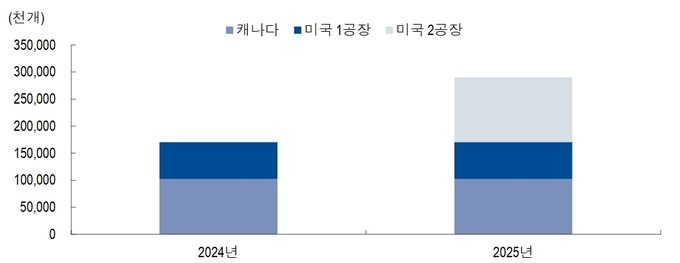

한국콜마 법인별 생산능력과 가동률 추이 (단위 : 천개, %)

정지윤 NH투자증권 연구원은 "미국 1공장이 지난해 4분기를 기점으로 분기 매출 200억 원을 기록하며 흑자 기조를 유지할 것으로 예상된다"며, "2분기 2공장 신규 가동에 따른 단기 비용 발생을 감안해도 미국 법인 체력이 향상될 가능성이 높다"고 분석했다.

반면, 캐나다는 매출이 전년 동기 대비 5% 감소한 85억 원, 영업적자는 20억 원으로 적자를 이어갈 것으로 예상된다. 주요 고객사 주문 감소에 따른 가동률 하락이 실적에 부정적인 영향을 미친 것으로 보인다. 다만, 적자 폭이 축소될 것으로 보인다.

한국콜마 북미 법인 생산능력 (단위 : 천개)

한국콜마의 중국 법인 무석은 매출이 전년 동기 대비 12% 증가한 387억 원, 영업이익은 36% 감소한 12억 원으로 추정한다. 선 케어 제품의 수요가 증가하나 전반적인 발주 회복은 미미한 상황이다.

화장품 용기 전문기업 연우는 매출 672억 원, 영업이익 3억 원으로 흑자전환할 것으로 예상된다. 같은 기간 HK이노엔의 매출은 9% 증가한 2,310억 원, 영업이익은 25% 증가한 215억 원으로 전망한다.

NH투자증권은 투자의견 '매수'를 유지하며 목표주가를 기존 80,000원에서 85,000원으로 상향했다. 미래에셋증권도 투자의견 '매수'를 유지하고 목표주가를 80,000원에서 92,000원으로 상향했다.

![[GAM] ①TJX, '과잉재고'를 먹고 산다…불경기 반기는 이유](https://img.newspim.com/news/2025/04/04/2504040330474120.jpg)

!['美 관세 무풍지대' 바이오·엔터·게임株 뜬다 [줍줍리포트]](https://newsimg.sedaily.com/2025/04/04/2GRE24U56Q_1.jpg)

![[GAM] ②암독스, 변동성 풍랑 속의 '닻'…조용하게 뛴다](https://img.newspim.com/news/2025/04/03/2504031259416511.jpg)