A주 대표 애플 테마주 '가이', 자회사 홍콩상장

MEMS 센서 전담 '고어마이크로'가 그 주인공

고어마이크로의 '3대 도전과제·투자가치' 진단

이 기사는 7월 31일 오후 3시48분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <애플 테마주 '가이'① 자회사 홍콩상장에 불거진 3대 우려감>에서 이어짐.

◆ 도전과제2. 수익성장 둔화, 배후의 3대 압박

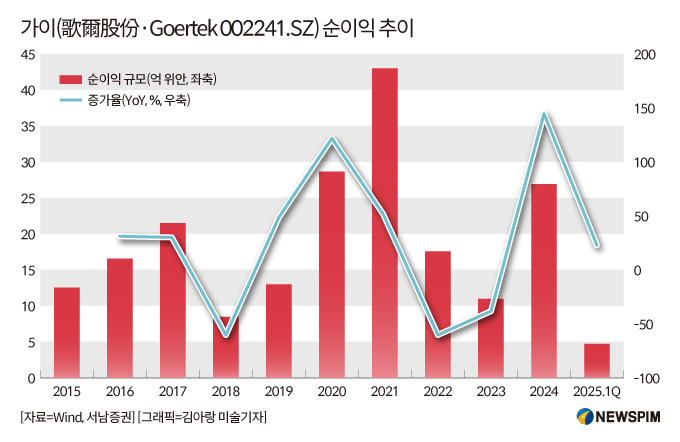

소비자 전자 시장의 사이클 파동의 영향으로 최근 몇 년간 고어마이크로의 실적 변동성 또한 확대됐다.

2021년은 고어마이크로의 황금기로 해당 년도 매출과 순이익은 절정에 달했다. 하지만 2022년부터 매출과 순이익이 모두 하락하기 시작, 2023년에는 2021년 대비 매출이 2억 위안 이상 줄어들었고, 순이익도 2021년의 3억2900만 위안에서 2023년 2억8900만 위안으로 크게 줄어든다.

올해 1분기 영업수익(매출)은 11억2000만 위안으로 전년 동기 대비 54.4% 늘어난 반면, 순이익은 2억3050만 위안으로 지난해 같은 기간 대비 43.6% 하락했다.

더 큰 문제는 전체 수익에서 정부 보조금이 차지하는 비중이 매우 높다는 것이다. 2022~2023년 벌어들인 순이익 중 정부 보조금이 차지하는 비중은 55%와 40%에 달했다.

2022~2025년 1분기 매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율)은 18.5%, 17.2%, 19.0%, 20.6%였다. 2023년에는 매출과 매출총이익률이 모두 하락했는데, 이는 주요 고객의 제품 교체 주기가 늦어 센서 출하가 기존 세대 모델에 집중되고, 경쟁 심화로 센서 평균 판매가가 2022년 1.6위안에서 2023년 1.3위안으로 하락한 것이 원인이 됐다.

고어마이크로의 실적 성장 둔화는 모기업인 가이의 실적에도 영향을 주면서, 가이의 올해 1분기 매출은 전년 동기 대비 15.6% 줄었다.

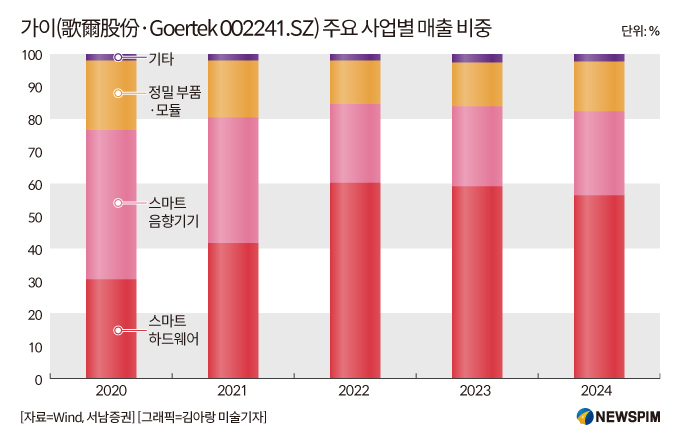

다만, 가이의 3대 주력 사업 중에서 고어마이크로의 사업이 속해 있는 정밀 부품∙모듈의 사업 비중은 상대적으로 가장 낮아 제한적인 영향을 받으면서 가이의 올해 1분기 순이익은 전년 동기 대비 23.5% 늘었다.

실적 성적표의 면면은 △비용통제 △상품가격 △시장경쟁 등 여러 측면에서 고어마이크로가 직면해 있는 압박을 여실히 보여준다.

순이익의 대폭 하락은 기업이 당면한 주요 재무적 도전과제 중 하나로 꼽힌다. 수익성 제고, 비용 구조 최적화, 제품의 부가가치 확대 등을 통한 수익 개선이 필요한 시점이다.

매출이 증가한 상황임에도 순이익이 하락한 것은 비용통제의 부진에 따른 영향도 크다. 이에 공급망 관리 강화, 생산 공정 최적화, 원자재 조달비 및 생산 비용 절감 등을 통해 수익성을 높여야 하는 과제에 직면해 있다.

사업별로 살펴보면 핵심 수익원인 센서 사업이 압도적인 비중을 차지하고 있다.

2022~2025년 1분기까지 센서 사업의 매출 비중은 모두 69% 이상을 기록했다. 특히 올해 1분기 센서 사업을 통해 거둬들인 매출은 9억457만 위안으로 비중은 80.8%에 달했다.

SiP 사업 매출 비중은 15~25% 정도에서 변동성을 보이고 있는데, 올해 1분기의 경우는 12.9%를 기록했다.

센싱 인터랙션 모듈 사업의 매출 비중은 상대적으로 적지만, 전체적으로 지속적인 성장세를 유지하고 있다. 이는 고어마이크로가 사업 다각화에 집중하고 있음을 말해주는 것으로, 센서 외의 사업에서 어느 정도의 성장을 이뤄낼 수 있을 지도 주목할 포인트다.

◆ 도전과제3. 치열한 경쟁국면, 지속성장 돌파구는?

고어마이크로가 주력 사업으로 관여하고 있는 미세전자기계시스템(MEMS)로 대변되는 스마트 센싱 인터랙션 솔루션 업계는 소비자전자 수요 주기에 크게 영향을 받는다.

스마트 센싱 인터랙션 솔루션 공급망은 △업스트림 : 반도체 설계∙제조, 소재 △미드스트림 : 솔루션 제공, 제조, 패키징, 알고리즘 개발, 시스템 설계 △다운스트림 : 스마트전자, 차량, 스마트홈, 산업, 의료 응용으로 구성된다.

고어마이크로는 미드스트림에 속한다.

여기서도 고어마이크로의 한계점이 드러난다. 고어마이크로의 주력 생산제품인 MEMS에 들어가는 칩은 대부분 외부에서 공수하고 있다. 현재 일부 미드스트림 업체가 업스트림 영역으로 사업을 확장, 칩 설계 및 웨이퍼 제조에 참여하는 등으로 경쟁력 확보에 주력하고 있다는 점을 고려할 때 해당 문제에 있어서도 기술적 돌파구를 찾아야 할 필요가 커진 상태다.

인공지능(AI) 시대 도래와 함께 전세계적으로 스마트 센싱 인터랙션 솔루션의 중요성이 커지면서 관련 시장은 고속 성장세를 이어가고 있다.

2024년 기준 글로벌 스마트 센싱 인터랙션 솔루션 시장규모는 2068억 위안으로 확대됐다. 스마트 소비자전자, 스마트홈 등 응용시장에서의 수요가 증가하면서 글로벌 스마트 단말기 출하량은 2024년 32억3200만 대에서 2029년 42억3000만 대로 성장할 전망이다.

이 같은 스마트 센싱 인터랙션 솔루션 산업의 고속성장세는 고어마이크로의 지속적 성장을 기대하게 하는 배경이 되고 있지만, 수요 사이클 변동성이 크고 경쟁국면도 나날이 심화되고 있어 추가적인 경쟁력 확보 압박이 동반될 전망이다.

소비자 전자 산업은 특유의 주기성이 뚜렷하게 나타난다. 2022~2023년에는 팬데믹과 인플레이션의 영향으로 수요가 눈에 띄게 둔화됐다가 2024년 다시 반등했다.

여기에 해당 산업은 기존의 글로벌 강자들은 물론 신규업체도 가세하며 경쟁이 치열해지고 있다. 고어마이크로가 주력하고 있는 미세전자기계시스템(MEMS) 기술 영역에서는 미국 놀스(Knowles)와 독일 인피니언(Infineon) 등이 대표적 경쟁업체로 꼽힌다.

2024년 매출 기준으로 글로벌 스마트 센싱 인터랙션 솔루션 시장에서 상위 10대 기업이 전체 시장의 41.6%를 차지한다. 고어마이크로는 점유율 2.2%로 글로벌 5위, 중국 1위를 차지하고 있다.

현지 전문기관의 의견을 종합해보면 고어마이크로는 현재 국내 기업 중 가장 큰 경쟁우위를 확보하고 있으나, 고어마이크로가 속해 있는 MEMS 센서 업계는 소비자전자 수요 사이클 변동에 따른 영향이 크고, 핵심 고객사인 애플과 특정 공급업체에 대한 의존도가 높다는 한계점도 존재한다.

이에 향후 핵심 고객과의 관계 지속 및 신규 고객 발굴을 통해 업계 사이클의 변동 속에서도 안정적인 경영을 지속할 수 있을 지가 고어마이크로의 성장성과 투자가치를 판단할 관건이 될 전망이다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com

![[GAM] '애플 황소' 먼스터의 실적 관전평…"스토리가 없다"](https://img.newspim.com/news/2025/08/01/2508010955598730.jpg)

![[종합] 아마존, '기대 이상' 분기 실적에도 영업익 가이던스 실망…시간 외 주가 하락](https://img.newspim.com/news/2025/06/16/2506161402417920.jpg)

![[GAM]반토막 난 MTN 매수 기회 ① 배당-자본차익 '두마리 토끼'](https://img.newspim.com/news/2025/07/31/2507310305189001.jpg)

![[GAM]애플 테마주 '가이'① 자회사 홍콩상장에 불거진 3대 우려감](https://img.newspim.com/news/2025/07/31/2507310352334991.jpg)