(조세금융신문=고승주 기자) 국세청이 7일 부가가치세 예정신고 안내를 하면서 부당공제받은 사례를 공개했다.

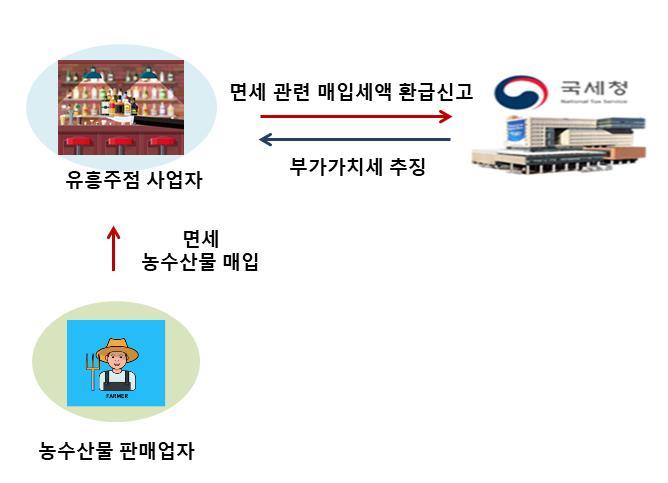

유흥주점 사업자 A(법인)는 부가가치세가 면세되는 농수산물을 매입하여 과세대상인 음식을 제공하고 의제매입세액으로 공제받았다.

음식점업자가 면세농산물 등을 가공해 음식물로 만들어 팔았다면, 업종에 맞추어 적정공제율로 신고해야 한다.

과세유흥장소(유흥주점)의 경우 공제율은 2/102인 반면, 과세유흥장소 외 음식업 사업자 중 법인사업자는 6/106로 공제율이 유흥주점보다 높다.

하지만 A는 유흥주점임에도 의제매입세액 공제를 신고하면서 공제율 2/10이 아닌 일반 음식업 법인 사업자인 것처럼 6/106로 과다공제를 받다가 부가가치세 수천만원을 추징했다.

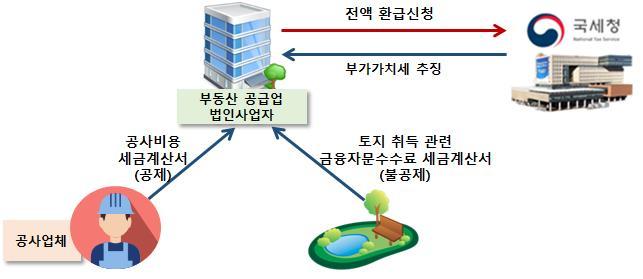

부동산 개발 및 공급업을 영위하는 시행사 B는 상가건물 분양을 위한 공사 비용 등으로 수취한 매입 세금계산서 전액을 환급 신고했다.

토지 취득 비용의 경우 부가가치세법 제39조에 따라 비공제 대상 매입세액에 해당에 해당한다.

따라서 토지를 취득하고, 세금계산서·현금영수증 등을 받았어도 매입세액공제 신고 시 비공제 명세서에 반영해 신고해야 한다.

국세청은 ‘금융자문수수료’ 명목으로 수취한 세금계산서의 약정서, 토지등기부등본 등을 검토한 바, 해당 세금계산서 내역이 상가부지(토지) 취득을 위한 대출 자문수수료임을 확인하고, 부당 공제받은 부가가치세 수천만원을 추징했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]