한화손해보험이 주가 부진 속에서 나채범 대표이사를 포함한 주요 경영진들이 자사주 매입에 활발하게 나서고 있다. 통상 자사주 매입은 임원들이 책임경영 의지와 기업가치 제고 표현으로 읽히지만, 한화손보 주가는 좀처럼 힘을 받지 못하는 모습이다. 실질적인 주주환원을 위해서는 배당가능이익 확보를 위한 해약환급금준비금 부담 완화, 지급여력비율(K-CIS·킥스) 관리가 중요하다는 분석이다.

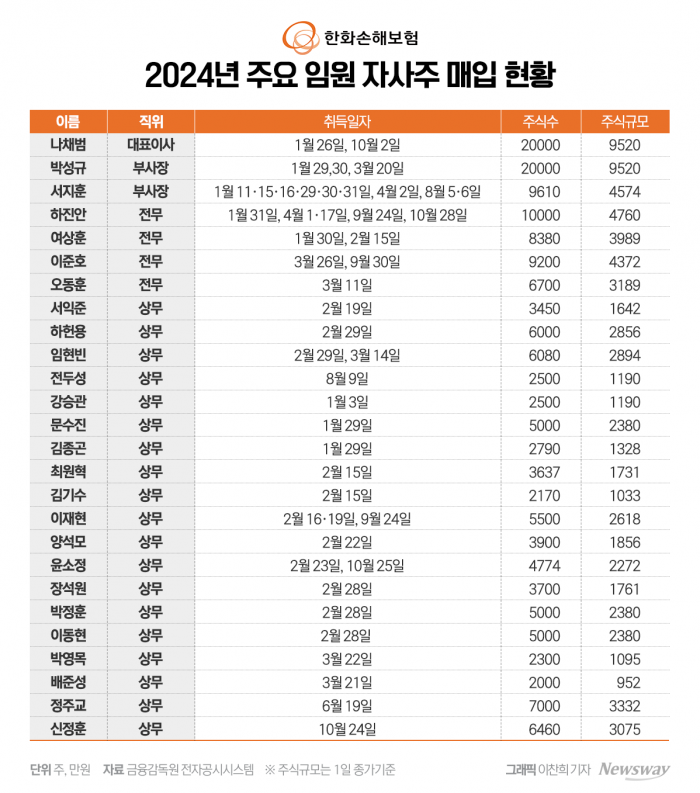

4일 금융감독원 전자공시시스템에 따르면 지난달 2일 나 대표는 자사주 1만주를 매입했다. 올해 들어서는 두 번째, 취임 이후로는 세 번째 자사주 매입이다. 올해 나 대표가 자사주 매입에 투입한 금액은 1일 종가(4760원) 기준 9520만원 규모다.

지난달에는 나 대표 외 하진안 전무(1000주) 윤소정 상무(2774주), 신정훈 상무(6460주)가 추가로 지분을 매수했다. 나 대표를 제외한 주요 임원진 25명이 올해 들어 사들인 주식 수는 지난달 말 기준 14만3651주로, 1일 종가 기준 6억8369만원 규모다.

박성규 부사장은 올해 1월과 3월 각각 1만주씩, 총 2만주를 사들였다. 또 사내이사인 서지훈 부사장은 올해 총 세 차례에 걸쳐 9610주를 매입했고 하진안 전무는 올해 총 네 차례에 걸쳐 1만주를 매입했다.

주요 경영진들이 자사주 매입에 동참해 밸류업 의지를 드러내고 있지만, 한화손보의 주가는 좀처럼 힘을 쓰지 못하고 있다.

지난달 나 대표가 자사주 매입을 공시한 뒤 주가는 2영업일 연속 올랐다. 지난달 3일에는 전 거래일 대비 1.63% 올랐고, 지난달 7일엔 전 거래일 대비 2.51% 올랐다. 이후 10월 16일까지 우상향 그래프를 그리며 주당 5350원까지 올랐다가 다음날인 17일엔 전 거래일 대비 6.73% 하락하며 주당 4990원까지 내려왔다.

이에 실질적인 주주환원을 위해서는 배당이 더 중요할 것이란 분석이다. 주요 임원들이 자사주를 매입한다더라도 발행주식총수에서 차지하는 규모가 적어 유통되는 물량이 감소하는 데 따른 주가 상승은 제한적일 수밖에 없다.

그러나 한화손보는 NH투자증권이 꼽은 배당 불확실성이 높은 보험사 4곳에 포함됐다. 정준섭 NH투자증권 연구원은 "배당가능이익 하위 보험사(현대해상·한화손보·한화생명·미래에셋생명)는 2024년 배당금이 0원일 수 있고, 만약 배당가능이익을 일부 확보한다고 해도 2023년 배당금 정도가 기대할 수 있는 상단"이라며 "따라서 하위 보험사에게 2025년은 실적보다 배당가능이익 확보가 관건"이라고 설명했다.

문제는 배당가능이익 확보를 위해서는 해약환급금준비금 부담이 완화돼야 한다는 점이다. 최근 금융당국은 재무건전성이 우수한 보험사에 한해 해약환급금준비금 적립비율을 현행 대비 80%로 완화하는 제도 개선방안을 발표했다. 당국은 올해 경과조치 전 킥스 200% 이상인 보험사에 먼저 적용하고, 매년 킥스 기준을 10%포인트씩 낮춰 2029년에는 킥스가 150% 이상인 보험사까지 확대하겠다는 방침이다.

올해 2분기 말 기준 한화손보의 킥스는 경과조치 전 171.7%로 해약환급금준비금 적립 축소 기준에 미치지 못한다.

다만 금융당국은 해약환급금준비금 제도 개선방안을 발표하면서 지급여력비율 기준치는 금융위원장 고시 방식인 만큼 향후 시장 상황 변화 등 필요시 기준치를 일부 조정할 수 있는 근거를 마련헸다.

정 연구원은 "마침 생명보험 업계 1위 삼성생명도 2024년 3분기에는 K-ICS비율 200% 하회가 예상되는 만큼, 규제당국이 전향적인 기준 완화를 고민해 볼 여지는 있다"며 "만약 연내 기준 완화가 이루어진다면 배당가능이익 하위 보험사도 2024년 배당 지급에 큰 문제는 없을 전망"이라고 분석했다.

![[GAM]`배당 강자` 홈디포① "차원이 다른 해자"](https://img.newspim.com/news/2024/11/05/2411050317265400.jpg)