소상공인 빚 탕감 규모가 최대 1억 원으로 확대되면서 한국자산관리공사(캠코)의 부채비율이 빠르게 증가할 것으로 예측됐다. 장기 연체 채권에 대한 채무 조정은 필요하지만 공공기관이 자체적으로 감당하기 어려운 수준으로 재무 부담이 커지면서 정부의 추가 지원이 필요하다는 분석이 나온다.

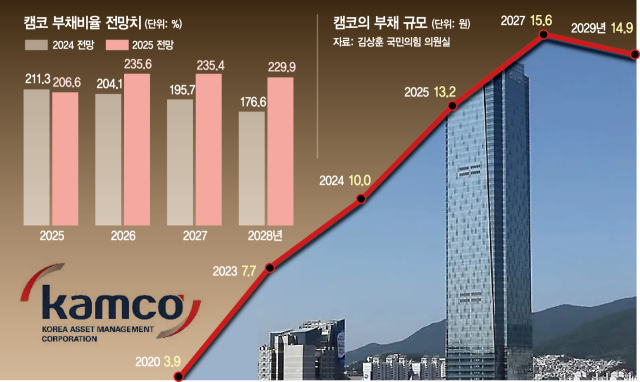

7일 국회 정무위원회 소속 김상훈 국민의힘 의원실에 따르면 캠코는 ‘2025~2029년 중장기 재무관리 계획’을 통해 내년 부채비율 전망치를 235.6%로 상향 조정했다. 이는 지난해 내놓은 2026년 예상치(204.1%)보다 31.5%포인트나 높은 것이다. 캠코는 2027년 전망치도 지난해 전망보다 39.7%포인트 높은 235.4%로 올려 잡았다. 2028년 역시 176.6%에서 229.9%로 높였다. 캠코 부채비율은 지난해 처음으로 200%를 돌파했는데 한동안 고공 행진이 불가피한 모습이다.

캠코는 부채비율 상향의 원인으로 새출발기금 운용 확대를 꼽았다. 자영업자들의 채무 조정을 지원하는 새출발기금 사업의 운영 기간이 내년 말까지 연장되고 지원 대상 또한 확대되면서 공사채(금융부채) 추가 발행 수요가 늘어났다는 설명이다. 앞서 정부는 새출발기금 지원 대상을 확대하면서 총채무 1억 원 이하 채권에 대해 최대 90% 감면 및 최대 20년 분할상환이 가능하도록 제도를 변경한다고 밝혔다. 올해 중장기 재무관리 계획에는 올 6월 말 발표된 장기 연체 채권 소각 프로그램 ‘배드뱅크’ 사업 영향도 새롭게 반영됐다. 금융권의 한 관계자는 “정부는 사채 발행 없이 추가경정예산안과 금융권 출연을 통해 배드뱅크를 운영하겠다는 방침이나 추후 진행에 따라 재무적 부담 요인이 될 수도 있다”고 전했다.

문제는 캠코의 부채가 가파르게 증가하고 있다는 점이다. 2020년 3조 9000억 원 수준이었던 캠코의 총부채 규모는 코로나19 팬데믹 기간인 2023년 7조 7000억 원까지 늘었고 2024년에는 10조 원을 돌파했다. 올해와 내년에도 부채가 각각 3조 1433억 원, 2조 2759억 원 늘어나 2027년에는 15조 5600억 원에 육박할 것으로 추산됐다. 캠코 관계자는 “부실채권 매입과 가계·기업 지원 지속으로 2027년까지 부채 규모 증가가 불가피하다”고 설명했다.

정부는 이 같은 사업 확대에 따라 2022~2024년, 올해 각각 1조 7600억 원, 1조 6500억 원의 자본금 증자를 단행했다. 하지만 부채가 이보다 빠른 속도로 늘어나면서 부채비율이 높은 수준을 유지하고 있다.

업계에서는 앞으로도 캠코의 재무 부담이 커질 수 있다고 보고 있다. 내수 부진으로 서민·소상공인 차주들의 상환 여력이 약화하면서 부실채권 매입과 신용 회복 지원에 대한 요구가 지속될 가능성이 있기 때문이다. 실제 올해 상반기 상호금융권 고정이하여신 비율이 전년 대비 1%포인트 이상 증가하면서 금융권 전반의 부실 위험이 계속되는 양상이다. 추경을 합산해 1조 6500억 원이 출자된 올해와 달리 내년도 예산안에 캠코의 출자액은 0원으로 편성돼 앞으로 캠코의 재무난은 더욱 악화될 가능성도 남아 있다.

전문가들은 캠코의 안정적인 운영을 위해 정부 추가 출연 같은 재정 건전성 관리 대책 마련이 시급하다고 지적한다. 캠코는 재무관리 자구 노력을 위해 8000만 원 규모의 콘도 회원권 매각까지 추진할 방침이다. 그러나 자구 노력 규모는 52억 5000만 원으로 상대적으로 미미할 것으로 전망된다.

일각에서는 채무 조정과 빚 탕감 등의 정책 집행에 보다 신중해야 한다는 지적이 나온다. 김 의원은 “건전성 지표 악화가 지속된다면 ‘경제 안전망’이라는 본연의 역할도 바닥을 드러낼 수 있다”며 “정부 역시 캠코의 자본 여력 확충을 위한 지원책을 고민해야 한다”고 강조했다.

![“신종자본증권에 빠진 금융社”…금광 ETF, 금값보다 3배 올랐다 [AI 프리즘*금융상품 투자자 뉴스]](https://newsimg.sedaily.com/2025/09/06/2GXSP8F34R_1.jpg)

![동작구, 청년·신혼부부에 2~30만 원씩 지원…HD현대일렉, ‘성장가도’ BESS 시장 진출 본격화 [AI 프리즘*대학생 취준생 뉴스]](https://newsimg.sedaily.com/2025/09/06/2GXSOZ95B5_1.jpg)

![[9·7 공급대책] 민간주택 공급확대 유도...인허가 간소화·기부채납 완화](https://img.newspim.com/news/2025/09/07/250907123636615_w.jpg)

![[9.7 부동산대책] 국세청장 "현금부자들의 자녀 편법지원 탈세 끝까지 추징"](https://img.segye.com/content/image/2025/09/07/20250907507864.jpg)