* [AI로 읽는 경제]는 AI 어시스턴트가 분석한 내용을 바탕으로 기자가 정리한 내용입니다. ChatGPT AI 모델이 적용됐습니다. 상단의 'AI MY 뉴스' 로그인을 통해 뉴스핌의 차세대 AI 콘텐츠 서비스를 활용해 보기 바랍니다.

[세종=뉴스핌] 정성훈 기자 = 원·달러 환율이 1500원대를 위협하는 등 고환율 리스크가 불거지자 한국은행과 국민연금공단(NPS)의 외환스와프(FX swap)가 다시 '환율 완충장치'로 부상했다. 양 기관은 올해 말 종료 예정이던 외환스와프 계약을 2026년 말까지 1년 연장하기로 했다.

시장에서는 국민연금의 대규모 달러 매수 수요가 현물환 시장으로 한꺼번에 유입되는 것을 줄여, 원화 약세 국면에서 쏠림을 완화한다는 평가가 나온다. 반면 시장 일각에서는 사실상 환율안정 목적의 '준개입' 성격으로 해석하기도 한다. 결과적으로 한은 외환보유액의 달러가 국민연금으로 이동해 현물환 수급에 영향을 주기 때문이다.

◆ "외환스와프가 뭐길래"…핵심은 '현물환 수요 흡수'

외환스와프는 간단히 말해 두 기관이 서로 다른 통화를 '지금' 교환하고(스폿), '미래'에 미리 정한 환율로 다시 되돌리는(선물) 거래다. 국제결제은행(BIS)은 FX스와프를 사실상 담보부 외화 차입(콜래터럴라이즈드 보로잉)으로 설명한다. 예컨대 유로권 연기금이 달러 자산에 투자하려고 유로를 담보로 달러를 빌리고, 만기에 다시 되갚는 구조와 유사하다는 것이다.

한은–국민연금 스와프도 원리는 같다. 국민연금은 해외주식·채권 등 해외투자 집행을 위해 달러가 필요하지만, 이를 매번 현물환 시장에서 사들이면 환율이 급등하는 시기에는 달러 수요가 '추가 압력'으로 작동할 수 있다. 스와프가 가동되면 국민연금은 현물환에서 달러를 사는 대신, 한은 외환보유액의 달러를 빌려 투자에 쓰고, 만기에 원화로 되갚는 방식으로 수요를 분산시킨다. 이 과정에서 시장은 '달러 현물 수요가 줄었다'는 신호를 받으며 변동성이 완화될 수 있다.

◆ 650억달러 한도, '연장'이 주는 심리효과

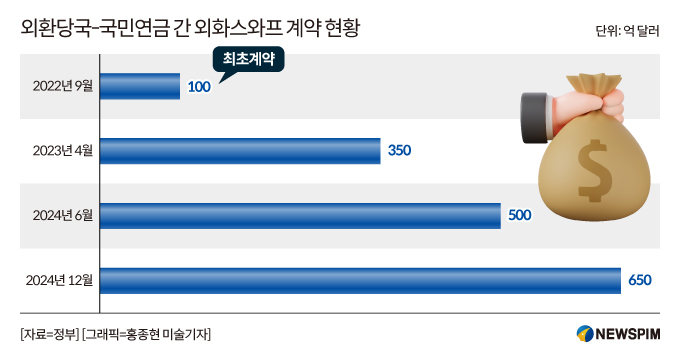

이번 연장으로 계약은 2026년 말까지 유지된다. 한도는 650억달러(약 96조원)로 알려졌다. 연장 소식이 전해진 직후 원화가 강세로 반응했다는 보도도 나왔다. 시장 참가자 입장에서는 '필요하면 스와프를 다시 가동할 수 있다'는 정책 옵션이 열려 있는 것 자체가 심리적 안정 요인이 되기 때문이다.

외환스와프 한도는 환율 불안이 커질 때 단계적으로 확대돼 왔다. 최초계약을 맺은 지난 2022년 9월 100억달러에서 2023년 4월 350억달러, 2024년 6월 500억달러, 그리고 지난해 12월 650억달러까지 규모가 확대됐다. 국민연금 운용자산 1361조2000억원 중 약 7%에 해당한다.

◆ "환율 완충장치" vs "준(準)개입·외환보유액 논쟁"

다만 논쟁도 있다. 외환스와프는 표면적으로 '거래'지만, 결과적으로는 한은 외환보유액의 달러가 국민연금으로 이동해 현물환 수급에 영향을 준다. 때문에 시장 일각에서는 이를 사실상 환율안정 목적의 '준개입' 성격으로 해석하기도 한다. 특히 미국 재무부의 환율보고서 등 대외 시선에 민감한 시기엔 "공공부문이 환시장에 영향력을 행사하는 장치가 오해를 살 수 있다"는 지적이 제기된다.

또한 스와프가 외환보유액을 '소진'하는 것은 아니더라도, 외환시장 불안이 장기화될 경우 보유액 운용·리스크 관리와 맞물릴 수 있어 운용 원칙의 투명성도 과제로 꼽힌다.

◆ 해외에도 비슷한 제도가 있다?…3가지 형태로 구분

① (기능 유사) 연기금·보험사의 'FX스와프/선물환'은 매우 일반적

BIS는 연기금 등 기관투자자가 달러 자산에 투자할 때 FX스와프를 통해 달러를 조달하는 구조를 전형 사례로 든다. 스웨덴 중앙은행(릭스방크)도 금융안정보고서 심층분석에서 보험사·국민연금 성격의 기관들이 FX스와프를 통해 외화 유동성을 조달하는 연결고리를 설명한 바 있다.

다만 이는 대개 상대방이 시중은행이고, 한국처럼 중앙은행이 연기금에 직접 외화를 공급하는 구조와는 다르다.

② (정책 유사) 중앙은행의 'FX스와프/유동성 공급'은 위기 때 흔한 처방

각국 중앙은행은 위기 국면에서 은행권에 달러 유동성을 공급하기 위해 FX스와프·스왑라인·스와프 경매 등을 활용해 왔다. BIS 연구에서도 신흥국 중앙은행이 달러 유동성 문제에 대응해 FX스와프 운영을 강화한 사례가 언급된다.

한국의 한은–국민연금 스와프는 '은행권 달러 유동성'이 아니라 '초대형 공적 투자자의 달러 수요'를 흡수한다는 점에서 대상은 다르지만, '시장 급변 시 달러 수급 완충'이라는 정책 목적은 유사하다.

③ (운영 유사) 노르웨이처럼 중앙은행이 '정부·공공부문 FX거래' 정례화해 시장충격 완화

노르웨이 중앙은행(노르게스방크)은 정부로의 이전 재원 마련 등을 위해 외환보유액을 매일 일정 규모로 매도·매수하는 계획을 사전에 공지하며 시장 영향을 관리한다.

이것은 스와프가 아니라 정례적 FX 거래 운영 방식이지만, 공공부문 FX수요(혹은 공급)가 시장에 충격을 주지 않도록 '룰 기반'으로 흡수·분산한다는 점에서 한국 사례와 비교 포인트가 된다.

■ 한줄 요약

한은–국민연금 외환스와프는 국민연금의 달러 현물 매수 수요를 한은 외환보유액과의 스와프로 우회시켜 환율 쏠림을 완화하는 장치다.

해외에서도 FX스와프는 연기금·보험사가 흔히 쓰고, 중앙은행도 위기 때 FX스와프로 달러 유동성을 공급하지만, '중앙은행↔연기금 직거래'로 제도화한 한국형 모델은 비교적 독특하다.

jsh@newspim.com

![[AI로 읽는 경제] 고환율을 멈춘 '5가지 공식'…인도·인니·일본·브라질 해법은](https://img.newspim.com/news/2025/12/18/2512181649491180_w.jpg)

![한은 임시 금통위 개최 속 원·달러 환율 소폭 하락 [김혜란의 FX]](https://newsimg.sedaily.com/2025/12/19/2H1SIH5BBQ_3.jpg)

![오라클 쇼크에 나스닥 급락[데일리국제금융시장]](https://newsimg.sedaily.com/2025/12/18/2H1S0KMFCE_5.jpg)

!["금 대비 아직 저평가"…불붙은 은값, 내년엔 100달러까지? [수민이가 궁금해요]](https://img.segye.com/content/image/2025/12/18/20251218514203.jpg)