[코스인코리아닷컴 김세화 기자] 코스메카코리아(241710)의 올해 3분기 영업이익이 컨센서스를 소폭 하회할 것으로 전망된다. 선적 등 물류 문제로 일부 물량이 4분기로 이연되면서 2분기 매출을 넘어서지 못할 것으로 보인다. 다만, 4분기에는 해당 물량이 실적에 반영되며 사상 최대 분기 실적을 달성했던 2분기 실적을 넘어설 것으로 예상된다.

올해는 글로벌 시장에서 견조한 실적을 거두고 있는 브랜드를 신규 고객사로 확보하며 외형 성장을 이룰 것으로 보인다. 여기에 특히 국내 공장이 경쟁사에 비해 충분한 생산능력을 확보하고 있어 향후 신규 고객사 확충과 함께 새로운 성장동력이 될 것으로 기대된다.

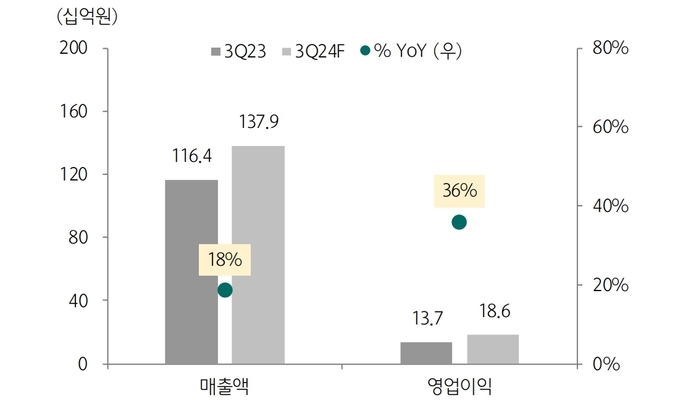

하나증권은 코스메카코리아의 올해 3분기 매출이 전년 동기 대비 18% 증가한 1,400억 원을 기록할 것으로 예상했다. 영업이익은 전년 동기 대비 36% 증가한 186억 원으로 컨센서스 196억 원을 소폭 하회할 전망이다.

하나증권 박은정 연구원은 "북미 선적 이슈의 영향으로 국내 매출이 일부 4분기로 이연됐고 미국법인 핵심 고객사의 거래 구조 변경으로 매출과 이익이 소폭 하락할 가능성이 있다"며, "다만 선적 등 물류와 관련한 문제나 거래 구조 변경 등은 ODM 사업의 특성상 종종 발생될 수 있는 요소로 장기적인 성장 방향과는 무관하다"고 제시했다.

현재 코스메카코리아는 지속가능한 성장을 위해 다양한 고객군 확보에 주력하고 있다. 올해 3분기 법인별 매출 증가율 추정치를 보면 한국법인은 28%로 두 자릿수 성장한 데 반해 미국과 중국은 각각 10%, 4% 하락할 것으로 추정한다.

구체적으로 살펴보면 한국법인은 매출이 전년 동기 대비 28% 증가한 850억 원, 영업이익은 153% 증가한 120억 원을 달성할 것으로 예상된다. 고객사 증가와 그로 인한 물량 확대가 매출 성장을 견인할 것이란 전망이다.

코스메카코리아의 2024년 3분기 연결 실적 요약 (단위 : 십억원, %)

박은정 연구원은 "국내외 인디 브랜드와 글로벌 제조사를 중심으로 수주 확대에 주력하고 있으며 특히 아마존에서 호실적을 거둔 브랜드가 고객사로 확충됐다는 점이 고무적이다"며, "판매 품목도 클렌징, 토너, 세럼, 선 케어 등 주력 기초 제품들이 선전하면서 믹스 개선 효과 나타나고 있다"고 분석했다.

다만, 직전 분기 대비 부족한 영업일 수, 선적 지연 이슈로 대량 물량의 납품 지연 등으로 인해 올해 3분기 실적이 2분기를 넘어서기는 어려울 것으로 보인다. 3분기에 이연된 물량이 4분기에 반영되면 4분기 한국법인의 매출은 970억 원을 기록하며 사상 최대 매출을 기록한 2분기 매출(946억 원)을 넘어설 것으로 추산한다.

미국법인은 매출이 전년 동기 대비 10% 감소한 489억 원, 영업이익은 24% 감소한 69억 원으로 예상한다. 직전 분기와 비교하면 개선 추세는 맞으나 전년 동기 대비 기준으로는 2분기 연속 감소세를 이어갔다.

박은정 연구원은 "잉글우드랩(EWL)의 실적 전망치는 매출 300억 원, 영업이익 11억 원으로 일반의약품(OTC) 의 비중 확대에도 불구하고 프리미엄 브랜드의 수주가 위축되면서 전년 동기 실적을 넘어서지 못할 전망이다"며, "여기에 국내 브랜드의 OTC 납기 물량도 4분기에 반영되면서 실적이 둔화했다"고 제시했다.

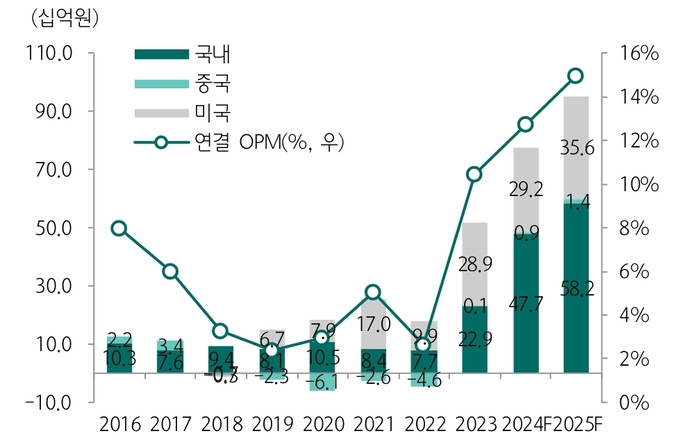

코스메카코리아의 법인별 영업이익 추이와 전망 (단위 : 십억원, %)

잉글우드랩코리아(EWLK)의 올해 3분기 매출은 전년 동기 대비 40% 이상 감소하며 190억 원을 기록할 전망이다. 영업이익 59억 원으로 예상된다. 3분기 주력 고객사의 생산 방식이 턴키(일괄 수주)에서 논턴키로, 용기 직접 수급 방식으로 전환하면서 매출은 감소했지만, 마진 측면에서는 개선되는 효과가 있을 것으로 예상된다.

중국법인은 올해 3분기 매출이 전년 동기 대비 4% 감소한 120억 원, 영업이익은 1억 원을 기록할 전망이다. 중국의 경기 부진으로 주력 고객사의 신제품 출시가 지연되고 기존 고객사의 발주 물량도 위축되면서 매출은 정체 흐름이지만 고정비 부담이 축소되면서 손익분기점 수준의 이익 체력을 기대한다.

올해 실적 전망치로 매출은 전년 대비 21% 증가한 5,711억 원, 영업이익은 48% 증가한 728억 원을 제시했다. 연내 글로벌 브랜드 고객사를 추가로 확보해 올해 외형 성장이 내년까지 지속될 것으로 보인다. 생산능력(CAPA)에도 40%의 여유가 있어 신규 고객사 확충을 통해 새로운 성장동력이 마련될 것으로 기대된다.

코스메카코리아 연결 실적전망과 추이 (단위 : 십억원, %)

박은정 연구원은 "K뷰티의 글로벌 점유율이 높아지면서 대다수 ODM사가 공장 가동률을 높이고 있다"며, "코스메카코리아는 가동률을 높여 미국과 일본 브랜드의 수주 물량을 소화하는 등 경쟁사에 비해 충분한 생산능력이 확보한 상황이 경쟁 우위로 작용하고 있다"고 설명했다.

하나증권은 코스메카코리아에 대한 투자의견은 매수, 목표주가는 120,000원을 유지했다. 최근 6개월 전체 증권사의 평균 목표주가는 111,250원으로 직전 6개월 평균 목표가 56,333원과 비교하면 97.5% 상승했다. 최고 목표주가는 다올투자증권이 제시한 130,000원이다.