이 기사는 1월 6일 오후 3시35분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'AI 퇴물 낙인' 옴니콤 ①복잡해지는 광고판, 무용론 뒤집힌다>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 제작 비용 하락 역시 대행사에 불리하기만 한 것은 아니다. 단가가 낮아지면 동일 예산으로 더 많은 광고를 만들 수 있고, 광고주들은 실제로 물량을 늘린다. 물량이 늘면 소비자 시선을 끌기 위한 품질 기준이 높아지고, 브랜드 간 경쟁이 심화된다. 결국 전략적 조율, 브랜드 일관성 관리, 품질 감독이라는 대행사 본연의 역할이 더 중요해진다는 논리다.

현장의 흐름도 대행사 역햘론 부각에 힘을 보탠다. 작년 들어 AI 광고가 거부감을 일으키며 실퍠 사례가 잇따라서다. 하이네켄·폴라로이드 등은 아예 '인간이 만들었다(휴먼메이드)'를 마케팅 포인트로 내세우기 시작했다. 브랜드들이 대행사 없이 AI만으로 광고를 제작하려다 품질 문제와 소비자 반발에 직면하자 전문가 손이 필요하다는 인식이 확산하는 흐름이다.

◆IPG 인수 시너지 기대

월가는 최근 마무리된 대형 인수의 시너지도 주목한다. 옴니콤은 작년 11월 인터퍼블릭(IPG) 133억달러 인수를 완료해 퍼블리시스와 WPP를 제치고 세계 최대 광고사로 올라섰다. 2013년 옴니콤이 퍼블리시스를 합병하려다가 결국 무산된 이후 업계 최대 재편이다. 관련 인수로 IPG 산하 데이터 마케팅 회사 액시옴도 자연스럽게 옴니콤 품에 안겼다.

액시옴은 AI 시대에서 대행사 역할론을 뒷받침하는 핵심 자산이다. 광고업계가 웹 추적 기술이 막히면서 곤경에 빠졌는데, 액시옴은 이메일·구매이력 등 직접 수집한 데이터로 26억명 소비자를 식별할 수 있다고 한다. 엑시옴은 1969년 우편물 발송 리스트 회사로 출발해 1975년 다이렉트 메일 사업에 진출한 이후 50년 동안 소비자 데이터를 축적해 왔다.

IPG 인수(재작년 12월 발표)에 대한 시장의 초기 반응은 냉담했다. 대형 광고 지주사 합병이 역사적으로 단기 성장을 가져오지 못했다는 기억이 투자자 사이에 남아 있어서다. 통합 과정에서 운영 부담이 커지고 서비스 품질은 하락하며, 핵심 인재가 이탈하는 패턴이 반복됐다. 옴니콤의 퍼블리시스 합병 시도가 문화 충돌로 무산된 기억은 관련 거래에 대해서도 '데자뷔'를 떠올리게 했다.

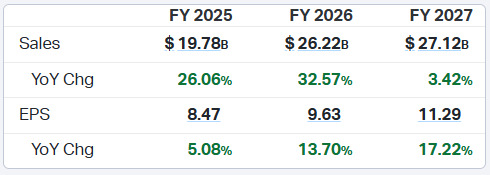

현재 월가는 인수의 비용 절감 효과에 베팅한다. UBS는 2027년까지 인력 감축·부동산 축소 등 구조조정을 통해 연간 10억달러 비용 절감, 이익률 개선, 20억달러 자사주 매입이 가능하다고 전망했다. 이를 토대로 주당순이익(EPS)이 작년 연간 추정치 8달러에서 11.35까지 늘어날 것으로 봤다. 코이핀이 집계한 컨센서스상에서도 애널리스트들의 비슷한 시각이 읽힌다.

◆"퀄리티주 싸게"

옴니콤은 우수한 수익성과 재무 체력을 겸비한 퀄리티 주식으로 꼽힌다. 작년 3분기까지 6개 분기 동향을 보면 EBITDA(영업이익에다가 감가상각비를 더한 값) 마진은 15% 안팎을 유지한다. 자기자본이익률(ROE, 12개월 누적 기준)은 IPG 인수 비용 영향으로 30%대로 내려왔지만 종전에는 40%대를 기록하고 있었다. 잉여현금흐름은 꾸준히 흑자다.

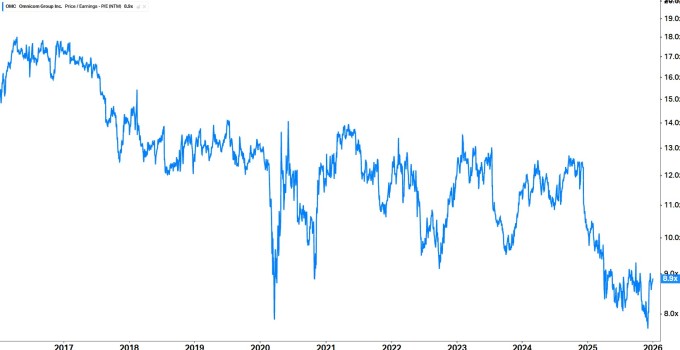

전문가들은 옴니콤에 대해 우수한 펀더멘털과 스토리 반전 기대감까지 겸비한 저가 종목이라고 주장한다. 현재 옴니콤의 주가수익배율(PER, 포워드<애널리스트 주당순이익 향후 12개월분 추정치 컨센서스 기준>)는 8.5배로 10년 최저치권에 해당한다. 옴니콤의 PER 10년 평균치는 약 12배(5년은 11배)로 추산된다.

모닝스타의 마크 지아렐리 애널리스트는 "[AI 등장으로] 업계가 뒤흔들리고 있지만 핵심은 중개자 역할의 존속"이라며 "광고 대행사들은 소비자가 어디 있는지, 어느 정도는 무슨 생각을 하는지 알고 있으며, 이를 바탕으로 마케팅 메시지를 맞춤화할 수 있다"고 했다.

bernard0202@newspim.com