중국태평양보험 성장성과 투자가치 진단

최근 기관 매수 의견 봇물, 관심도 급상승

3분기 우수 실적, 성장 지속 낙관론 영향

올해 주가 63%↑, 배당과 밸류 매력 보유

이 기사는 10월 18일 오전 11시19분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 10월 16일 중국 본토 A주에 상장된 30개 종목이 기관으로부터 '매수' 투자의견을 받았는데, 그 중 가장 많은 6곳의 기관으로부터 매수 평가를 받은 종목은 중국태평양보험(中國太保∙CPIC 601601.SH/2601.HK)이었다.

올해 들어 보험업계 전반의 눈에 띄는 실적과 주가 개선세가 이어지는 가운데, 중국태평양보험은 이러한 흐름을 주도하는 핵심 종목 중 하나로 평가받고 있다.

무엇보다 중국태평양보험이 시장으로부터 높은 관심을 받고 있는 이유는 최근 우수한 3분기 실적 전망치를 공개한 데 따른 것이다. 지난 2년간 심화됐던 실적 둔화 압박이 올해 들어 전환점을 맞이한 가운데 향후 실적 전망에 대한 기관의 낙관론까지 더해지면서, 우수한 배당·밸류에이션 매력까지 보유한 중국태평양보험의 가성비 우위가 재평가되고 있는 것이다.

현 시점에서 중국태평양보험의 실적과 주가 회복세 지속 가능성을 진단해보고, 어떠한 포인트에서 투자 기회를 포착할 수 있는 지 점검해 보고자 한다.

◆ 'A+H+G 상장' 1호 보험사 타이틀 보유

중국태평양보험은 상하이(上海)에 본사를 둔 중국 국영 4대 보험사 중 하나로, 1991년 5월 13일 설립됐다. 산하에 '중국태평양생명보험주식유한공사'와 '태평양재산보험주식유한공사'를 포함한 다수의 자회사를 두고 있는 종합형 보험사로 △생명보험 △재산보험 △양로보험 △건강보험 △농업보험 △자산관리 서비스 등에 관여하고 있다.

상하이증권거래소, 홍콩증권거래소, 런던증권거래소 세 곳에 동시 상장된 최초의 보험사로서, 'A주(중국 본토 증시에 상장된 주식)+H주(홍콩 증시에 상장된 중국기업 주식)+G주(런던 증시에 상장된 주식) 1호 보험사'라는 타이틀을 보유하고 있다.

지난 2007년 12월 25일 상하이증권거래소에 상장한 것을 시작으로 2년 뒤인 2009년 12월 23일 홍콩증권거래소에도 성공적으로 입성했다. 이후 2020년 6월 17일 중국태평양보험이 발행한 해외주식예탁증서(GDR)가 런던증권거래소에 정식 상장되면서 중국 보험사로는 최초로 3대 시장에 동시 상장한 'A+H+G 기업'이 됐다.

당시 중국태평양보험의 런던증시 상장은 화태증권(華泰證券)에 이어 후룬퉁(滬倫通, 상하이와 런던 증시 교차거래 제도)을 통해 런던증권거래소에 입성한 두 번째 기업의 탄생을 알리는 동시에, 1년 동안 중단됐던 상하이거래소와 런던거래소의 후룬퉁 거래 재개를 의미하는 신호탄으로 해석되며 시장의 큰 주목을 받았다.

런던증권거래소 상장을 통해 중국태평양보험은 자금조달 루트를 해외로 확대하는 동시에, 기업의 국제화를 앞당길 수 있는 발판을 마련했다는 평을 받았다. 해외 투자자들의 자금 유입 확대를 비롯해 기업 전체의 경영관리능력 개선에도 긍정적 영향을 미칠 것이라는 평가가 따라 붙었다.

◆ 2년간 실적 압박, 올해 전환점 맞이해 뚜렷한 개선

최근 중국태평양보험을 향한 기관의 매수 평가가 이어지는 핵심 배경 중 하나는 지난 2년간 이어진 실적 둔화 압박이 올해 들어 확실한 전환점을 맞이했으며, 앞으로도 이같은 실적 개선세가 지속될 것이라는 낙관적 전망이 나오고 있어서다.

10월 15일 저녁 중국태평양보험은 올해 3개 분기(1~9월) 주주 귀속 순이익이 370억~394억 위안으로 지난해 같은 기간 대비 60~70%의 성장률을 기록할 것으로 예상된다고 공시했다. 3분기 단일 분기 순이익은 119억~143억 위안으로 146~196%의 성장률 달성이 예상된다.

지난 2년간 중국태평양보험은 보험수요 축소 및 주식시장 부진 장기화 등으로 마이너스 실적을 기록했다. 2022~2023년 연간 순이익 성장률은 -8.3%와 -17.1%로 역성장을 이어갔다.

하지만, 올해 들어 중국태평양보험의 실적은 눈에 띄게 개선, 올해 상반기 영업수익(매출)과 순이익은 각각 전년 동기 대비 10.88%와 37.10% 늘어 두 자릿수의 성장폭을 기록했다.

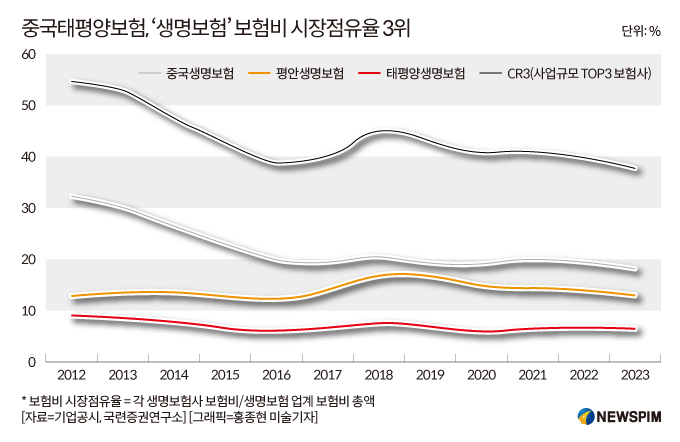

중국태평양보험이 거둔 보험비가 업계 전체 보험비에서 차지하는 비중은 다소 하락했다. 2012~2023년 중국태평양 생명보험의 점유율은 9.4%에서 6.6%로, 재산보험의 점유율은 12.6%에서 12.0%로 하락했다.

이처럼 점유율은 줄어들었으나, 여전히 업계 중국생명보험과 평안생명보험에 이은 3위로 안정적인 흐름을 이어가고 있다. 그룹 산하의 양대 자회사인 '중국태평양생명보험주식유한공사'와 '태평양재산보험주식유한공사'의 올해 3개 분기 보험비 수익은 전년동기대비 각각 2.4%와 7.7% 늘었다.

실적 성장 배경과 관련해 중국태평양보험은 전략적 자산 배분 계획에 따라 투자 포트폴리오에서 일정 비율의 주식 자산을 유지했으며, 최근 자본 시장의 회복세 속에 올해 3개 분기 투자수익이 전년 동기 대비 큰 폭으로 증가했다고 설명했다.

상반기 말 기준, 중국태평양보험의 주식 등에 대한 자산 투자비중은 11.7%로 다른 보험 상장사 대비 중간 수준을 보이고 있다.

개원증권(開源證券)은 중립적 관점에서 3분기 중국태평양보험의 보험서비스와 투자수익의 전년동기대비 성장률은 각각 23%와 1618%로, 전체 세전 수익에서 차지하는 비중은 53%와 63%가 될 것으로 추산했다.

개원증권은 주식시장의 뚜렷한 개선세가 지속되는 가운데 핵심 사업 영역인 생명보험 수익 규모가 확대되고 소비자 평균 수익이 높아지는 등의 상황을 예상하면서 향후 3년간의 순이익 전망치를 상향 조정했다.

구체적으로 2024~2026년 중국태평양보험의 주주 귀속 순이익은 478억 위안, 622억 위안, 714억 위안에 달해 전년 동기 대비 각각 75.3%, 30.2%, 14.7% 늘어날 것으로 예측했다. 이전 전망치는 각각 378억 위안, 448억 위안, 499억 위안이었다.

<'중국태평양보험' 재평가② 실적·주가 개선+배당·밸류 매력>으로 이어짐.

pxx17@newspim.com

![[GAM]`지갑 더 열린다` 일본 유망 배당주 10選①](https://img.newspim.com/news/2024/11/13/2411130403131890.jpg)

![[오늘 A주] 금융지표 개선에 반등...아이플라이텍 등 AI 섹터 대거 상한가](https://img.newspim.com/news/2024/11/13/2411131604367500.jpg)