기재부, '세법개정 후속 시행규칙 개정안' 발표

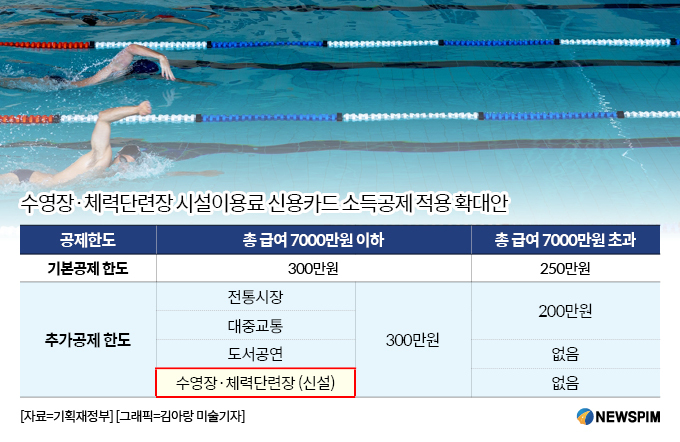

헬스장·수영장 이용료 연간 300만원 세액공제

시설이용료 구분 없을시 전체 금액의 50% 공제

[세종=뉴스핌] 백승은 기자 = 오는 7월부터 수영장과 체육시설 이용료에 대한 소득공제가 적용된다.

시설이용료와 강습비가 구별되지 않은 경우 전체 금액에서 50%를 시설이용료로 간주해 공제한다.

기획재정부는 이같은 내용을 담은 '2024년 세법개정 후속 시행규칙 개정안'을 26일 발표했다.

정부는 작년 3월 민생토론회를 통해 수영장·체력단련장 신용카드 소득공제 정책을 발표했다. 국민 체육 활동 지원하는 목적에서다. 이후 정부는 그해 7월 '2024년 세법개정안'에 관련 내용을 포함했다.

현재 총급여가 7000만원 이하인 경우 도서·공연·박물관·미술관·영화관람료·도서공연비 신용카드 사용분의 30%를 300만원 한도 내에서 공제받는다. 앞으로 이 혜택에 수영장과 체력단련장 시설이용료도 포함된다.

다만 시설이용료만 공제 대상이고, 일대일 맞춤 운동(PT) 등 강습비는 공제되지 않는다.

만약 수영장과 체육시설 비용을 낼 때 시설이용료와 강습비가 구분되지 않았다면, 전체 금액의 50%를 시설이용료로 간주해 이 부분만 공제한다.

예를 들어 한 달 수영장 비용이 시설만 이용했을 때 3만원, 강습비 7만원일 때 3만원만 공제가 된다.

반면 한 달 수영장 이용 비용이 구별 없이 10만원일 땐 50%인 5만원을 시설이용료로 보고, 5만원이 공제 대상이다.

박금철 기재부 조세총괄정책관은 "수영장이나 체력 단련장을 가면 시설이용료도 있지만, 강습을 따로 받기도 한다"며 "어떤 경우에는 시설이용료와 강습료가 구분이 명확하지 않은 경우가 있는데, 그런 경우 전체 비용의 50%를 시설이용료로 간주한다"고 설명했다.

100wins@newspim.com

![[2024 세법 후속] 수영장·체력단련장 시설이용료 50% 세액공제](https://cdnimage.dailian.co.kr/news/202502/news_1740530684_1466193_m_1.jpeg)

![[전문가 칼럼] 2024년 귀속 결산회계감사 및 핵심 법인세 세무조정 체크에 유익한 Tip은?](https://www.tfmedia.co.kr/data/photos/20250209/art_17404515040061_33efa7.png)