약 한 달 전이었다.

대한민국 정부에서 약 1,500억 원을 미국 최대 규모 행동주의 헤지펀드 ‘엘리엇 어소시에이트(Elliott Associates, L.P, 이하 엘리엇)’에 배상해 줘야 한다는 뉴스가 나왔다.

출처-<파이낸셜뉴스> 링크

엘리엇은 대한민국 정부가 자신들에게 준 피해액이 약 690억 원이라며 국제상설중재재판소(PCA)에 소송을 제기했고, 작년 6월 국제상설중재재판소는 엘리엇의 손을 들어줬다. 그런데 왜 1,500억 원을 배상해 줘야 하는 것이냐. 엘리엇이 피해를 본 시점은 2015년인데, 이후 시간 동안에 대한 이자 및 법률비용까지 합하여 1,500억 원을 배상하라는 것이다.

원래 작년 6월 판결이 나올 때까지만 해도 1,389억 원을 배상해야 했으나, 당시 법무부 장관이던 한동훈 장관은 판결에 불복하여 '판정 취소 소송'을 제기했다. 이길 수 있다고 자신하며 말이다.

출처-

그리고 판정 취소 소송에 대한 결과가 약 한 달 전에 나왔다.

결과는 각하였다.

그리하여 판정 취소 소송을 진행한 약 1년간의 이자와 법률비용을 포함하여 약 100억 원을 더 배상해 줘야 하는 상황에 처했다. 100억을 더한 1,500억 원가량을 배상해 줘야 하는 것이다.

소송준비비 500억도 사용했다

출처-<오마이뉴스> 링크

이에 대해 한동훈 대표는 소송에 진 건 문재인 정부 탓이라고 했다. 이에 대해, 민주당은 적반하장이라며 이길 수 없는 소송에 이길 수 있다고 억지로 소송을 진행한 한동훈 당시 장관 때문에 배상 비용만 늘어나게 되었다고 비판했다.

진실은 무엇인지, 그리고 왜 엘리엇에 돈을 물어줘야 하는 건지 본 기사에서 알아보려 한다.

코리아 디스카운트의 원인을 보여준 극단적 사례 : 엘리엇-삼성물산 사건

코리아 디스카운트(Korea Discounts, 이하 K-디스카운트)라는 말이 있다. 복합적 요인으로 인해 대한민국 증권거래소에 상장된 기업들의 가치를 낮게 평가하는 현상을 뜻한다. 이 문제는 오랫동안 한국 사회에서 이야기되어 온 문제다.

올해 초, 윤석열 대통령이 전국 각지를 돌며 (사실상 선거 운동으로 보여진) 민생 토론을 할 때 그 자리에 참석했던 유명 경제 유튜버 슈카가 윤 대통령에게 이 부분을 질문했다. 해결 방안이 있는지 말이다.

윤석열 대통령의 대답은 이랬다.

“과도한 세제들을 개혁해 나가면서 바로 이런 코리아디스카운트를 근본적으로 해결할 수 있다.”

이런 결론을 내기 위한 다른 발언들도 있었지만, 결국 감세가 필요하다는 이야기였으므로 데이터를 아끼기 위해 생략하도록 하겠다.

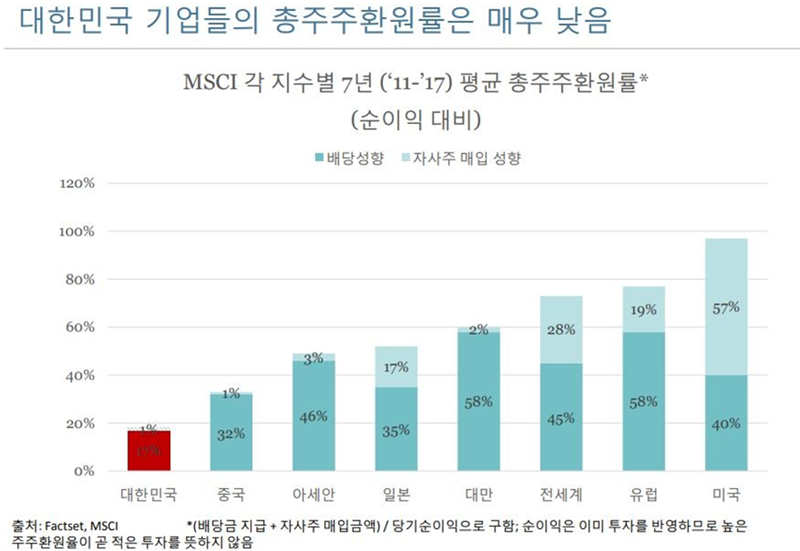

물론 현재 한국의 과세 체계가 전혀 상관없다고 할 수는 없다. 하지만 이건 수많은 원인 중 일부분일 뿐이다. 그마저도 다른 원인들에 비하면 오히려 큰 문제가 되지 않을 수 있다. 코리아 디스카운트에는 되려 과세 체계보다도 전 세계 평균 대비 거의 없다시피 한 ‘총주주환원율’이 훨씬 큰 영향을 미친다. 총주주환원율이란 ‘당기순이익에서 배당금 총액, 자사주 매입금 등 주주 환원 금액이 차지하는 비율’을 말하는 것으로, 쉽게 말하면 이 비율이 높을수록 기업이 이익을 주주들에게 더 많이 나눠준다는 뜻이다.

KB증권에 따르면, 2013~2022년 10년간 한국의 총주주환원율은 평균 29%이었다. 반면, 미국은 92%나 되었고, 미국을 제외한 선진국들은 보통 68%였다. 중국마저도 32%였다. 이 정도면 우리와 비슷한 경제 수준을 가진 국가 중 최하위 수준이다. 이것이 국내는 물론 해외투자자들이 한국기업에 투자를 꺼리는 가장 큰 이유 중 하나다.

그래서 한국 기업에 대한 주식 투자는 장기적 관점에서의 배당 이익 등을 생각하기보다 단기적 시세차익을 노리는 방식의 투자가 주류를 이루고 있다.

이건 2011-2017년 7년간

각국의 총주주환원율을 비교한 것이다.

이 7년간의 격차는 더 심하다.

하지만 이런 단기적인 투자마저도 거대자본이 아닌 개미투자자들에게는 수익을 내는 것이 쉽지 않다. 왜 그런지 극단적으로 보여준 사례가 바로 ‘엘리엇-삼성물산 사례’이다.

제일모직과 삼성물산의 합병

2015년 5월 26일 박근혜 집권 2년 차, 제일모직이 삼성물산의 주식을 전량 매입하는 방식으로 두 기업의 합병을 진행하겠다고 발표했다. 이후, 이 발표 내용은 상당한 사회적 비판을 일으켰다. 얼핏 들었을 때는 기업 간 인수합병이고, 심지어 대한민국 최고의 기업인 삼성 계열사 간 합병인데 무슨 문제일까 싶다.

제일모직과 삼성물산의 합병이 문제가 된 가장 큰 이유는 합병비율이었다.

제일모직 : 삼성물산 = 1 : 0.35

즉, 삼성물산 3주를 제일모직 1주와 비슷한 가치로 평가하겠다는 것이었다. 당연히 삼성물산 주주들은 합병에 반대했다. 원래 삼성물산 주식 가치보다 낮게 책정되었을 뿐 아니라, 원래 자신들이 삼성물산에서 받던 권리가 1/3로 줄어드는 것이니 말이다. 제일모직과 삼성물산이 합병하여 새로운 삼성물산으로 탄생하겠다는 것인데, 합병비율이 ‘1 : 0.35’이니 새로운 삼성물산에서 자신들이 보유한 주식 수는 1/3토막이 나게 되는 것이다. 보유한 주식 수가 줄어들며 그만큼 주식에 대한 배당금, 의결권 등 여러 권리가 다 줄어든다. 예를 들면, 10%의 주식을 보유한 주주와 3.5%의 주식을 보유한 주주의 권한은 차이가 클 것 아닌가.

당시 삼성물산의 주주 중 하나로 합병에 반대 입장을 냈던 미국 최대 규모의 행동주의 헤지펀드 ‘엘리엇 어소시에이트(Elliott Associates, L.P, 이하 엘리엇)’도 마찬가지 의견이었다.

문제는 이것뿐 아니었다.

2015년 상반기 다른 건설사들이 아파트 건설과 분양에 집중하고 있을 때, 삼성물산은 아파트 분양을 하지 않았다. 이에 대해 일부러 건설 부문의 실적을 줄이는 방법을 써서 주식 가치를 의도적으로 낮췄다는 의혹이 제기되었다.

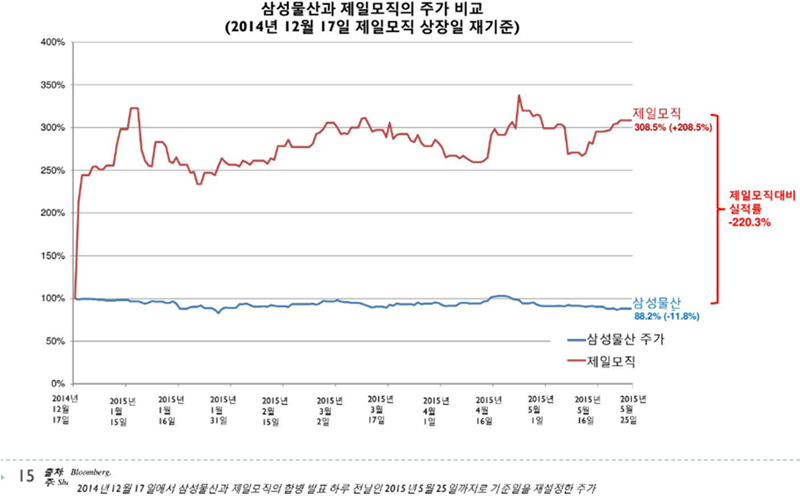

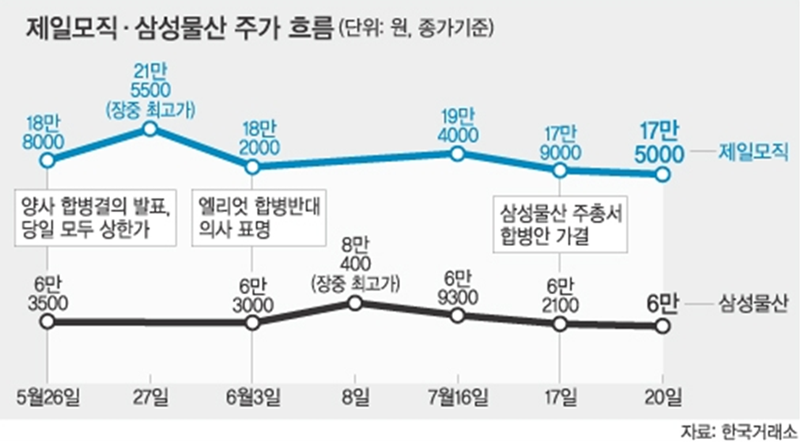

합병 전 약 6개월간

제일모직의 주가는

208.5%가 올랐지만,

삼성물산은

11.8% 하락했다.

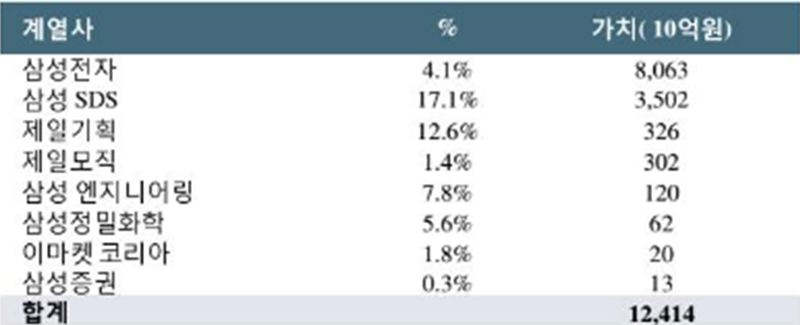

또한 삼성물산이 보유하고 있는 다른 계열사 및 회사들의 지분가치 약 12조 원도 주가에 100% 반영되지 않았다는 주장도 제기되었다.

(당시 삼성물산의 시가총액은 약 8조 원이었는데, 보유하고 있는 지분가만 12조 원 이었으니, 지분가치를 반영했다면 시가총액은 더 높아졌을 것이다)

삼성물산이 보유하고 있던

주식 가치

이런 이유로 국내외 의결권 자문회사들은 두 회사의 합병에 반대 의견을 밝혔다. 국제 투자 자문회사인 ISS도 저평가된 삼성물산과 과대평가된 제일모직의 합병은 삼성물산 주주들에게 손해가 될 것이라고 분석했다. 또한 삼성물산이 제일모직과 합병하여 새로운 회사로 탄생함으로써 바이오 사업 등 새로운 성장동력을 확보하고 글로벌 경쟁력을 갖추겠다는 포부를 밝힌 것에 반해, 저평가된 삼성물산의 합병 비율에 대해서는 관심을 보이지 않는다고 지적했다.

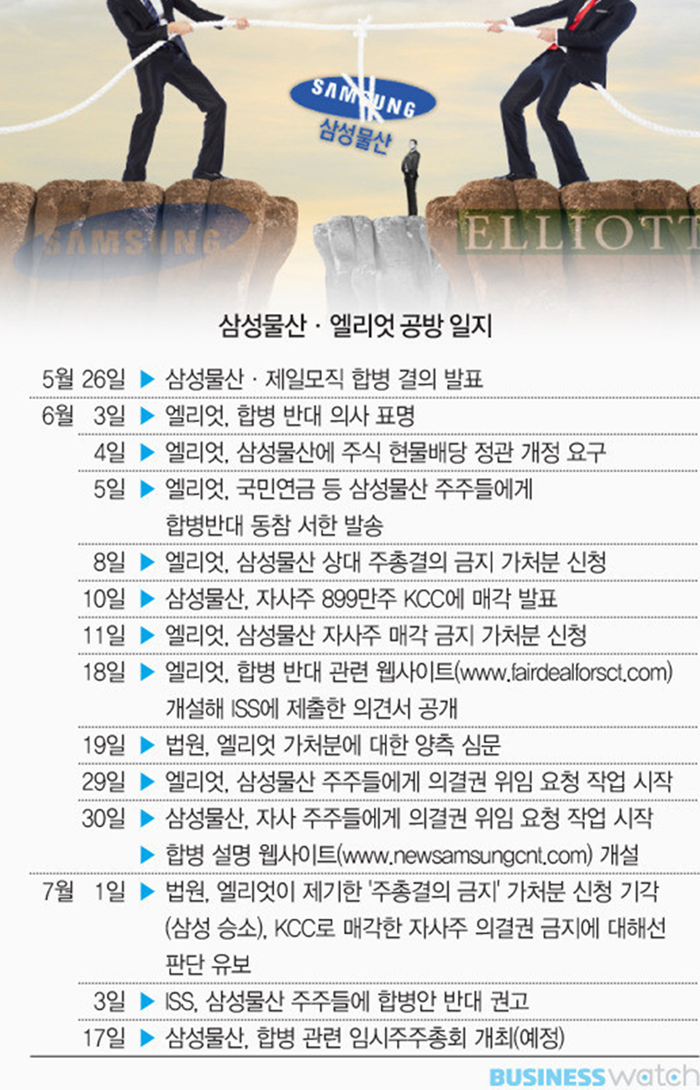

이 당시 엘리엇은 삼성물산 지분 7.12%(주식 수 1,112만 5,927주)를 보유하고 있었다. 전술했듯 엘리엇은 적극적으로 합병에 반대 의사를 내보이며 삼성물산의 1대 주주인 국민연금을 비롯한 삼성SDI, 삼성화재, 삼성생명 등 주요 주주들에게 합병 반대를 요구하는 서한을 보냈고, 대한민국 법원에 합병 금지 가처분도 신청했다.

하지만 법원은 엘리엇의 가처분 금지 신청을 기각했고, 제일모직과 삼성물산의 합병을 위한 임시주주총회는 2015년 7월 17일 정상적으로 개최되었다.

이날 임시주주총회에서는 의결권이 있는 주식을 보유한 주주와 대리를 포함해 총 1억 3,054만 8,184주, 83.57%가 참석했고 찬성 69.53%로 합병안이 가결되었다. 같은 날 열린 제일모직의 임시주주총회에서도 당연히(?) 만장일치로 합병안이 통과되었다.

합병의 목적

삼성물산과 엘리엇의 ‘합병 전쟁’은 얼핏 보기에 외국 투자기관이 국내 기업의 경영권을 침해하는 모습으로 보이기도 한다.

엘리엇이 합병을 반대한 이유는 명확하다. 언급했던 것처럼 ‘주식 비율 1 : 0.35’로 삼성물산의 주주 입장에선 합병으로 손해를 입기 때문이다. 많은 자문회사가 합병에 반대를 했던 이유도 마찬가지였다.

그렇다면 삼성은 왜 삼성물산에 불리하다고 하고, 제일모직에 유리하다고 하는 이런 방식의 합병을 강행한 것일까?

그건 이 합병이 이재용 당시 부회장이 경영권을 승계받기 위한 마지막 퍼즐이기 때문이다. 이재용 부회장은 본격적으로 경영권을 승계받으며 그룹사 간 합병을 통해 지배구조를 정리해 나갔다. 여러 과정이 있었고, 제일모직과 삼성물산의 합병은 그 마지막 퍼즐이었다. 이것만 완성되면, 이재용 부회장은 삼성그룹 전체를 지배할 수 있게 되는 상황이었다.

합병 전후 삼성 그룹의 지배구조를 보면, 그 이유가 보인다.

이건희 회장이

삼성그룹 전체를

지배한 구조

1% 미만 지분은

표기되지 않았다.

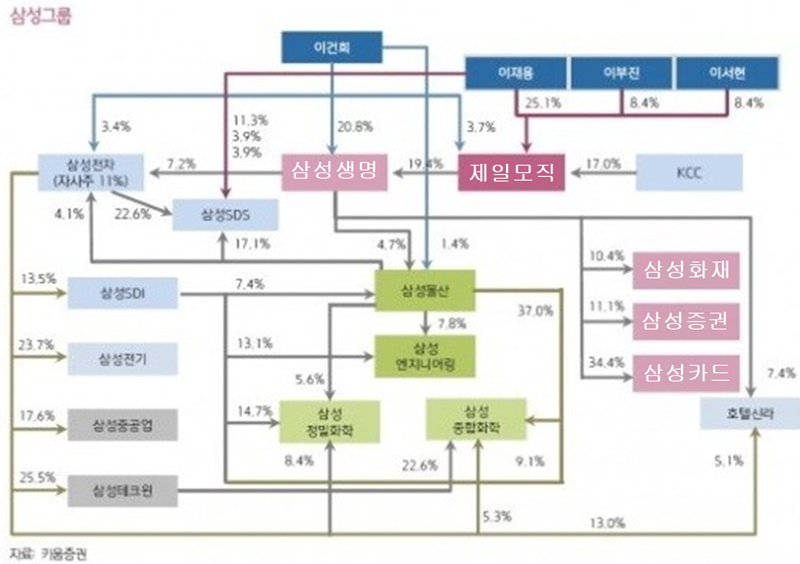

이건희 회장 시절 삼성그룹의 지배구조를 보면, 상당히 복잡하다. 위 지배구조에서 중요한 포인트만 살펴보자.

이건희 회장은 삼성물산, 삼성전자, 샘성생명, 제일모직을 직접 지배하고 있으며, 이 회사들을 통해 수많은 삼성 계열사를 간접 지배했다. 이 시기 이재용 부회장 및 다른 자녀들은 제일모직과 삼성SDS에만 지분이 있을 뿐이었다.

삼성그룹 지배구조의 제일 핵심이라 하면, 삼성의 최대 계열사 ‘삼성전자’를 누가 지배하느냐다. 삼성전자는 삼성을 생각할 때, 가장 먼저 떠오르는 기업이다. 명실상부 글로벌 기업으로, 삼성 그룹 내에서도 시가총액과 매출, 영업이익 기준 과반수 이상을 차지하고 있는 계열사다. 특히 21세기에 들어서는 해외 시장에서도 두각을 나타내어 가전, 모바일, 메모리 반도체, OLED 패널에 이르기까지 광범위한 전자산업 분야에서 강력한 영향력을 자랑하고 있다. 이에 더하여 의료기기, 통신장비, 랩탑 등을 모두 더하면 복합전자기업이라고 할 수 있다.

당시 이재용 부회장은 이 삼성전자의 주식을 겨우 0.6%만 보유하고 있었다. 심지어 등기이사가 아닌데도 불구하고 실질적인 경영활동을 벌인다는 지적도 있었다. 하지만 ‘제일모직-삼성물산 합병’을 통해 이재용 부회장은 삼성전자를 간접적으로 지배할 수 있게 되었다.

이런 연유에서다.

1. 이재용 부회장은 제일모직 1대 주주였다.

2. 삼성물산은 (지분상) 삼성전자를 지배하고 있는 기업으로 삼성전자를 지배하기 위해 손에 넣어야 할 핵심 기업이다.

3. 제일모직에 유리한 방향으로 삼성물산과 합병을 진행하여, 이재용 부회장은 합병된 삼성물산의 1대 주주가 되었다.

4. 삼성물산을 손에 넣은 이재용 부회장은 삼성전자를 지배할 수 있게 되었다.

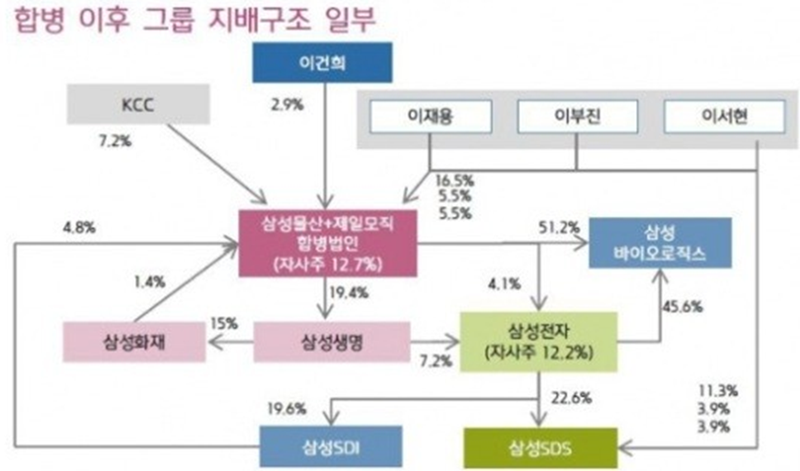

2015년 9월 직후 구조

위의 ‘합병 이후 삼성그룹 지배구조 도표’를 보면, 삼성전자의 1대 주주는 자사주를 12.1% 보유하고 있는 삼성전자이고, 2대 주주는 삼성생명, 3대 주주는 삼성물산이다. 그런데 2대 주주인 삼성생명의 1대 주주가 삼성물산이기 때문에, 삼성물산을 지배하면 삼성전자를 지배할 수 있는 구조다.

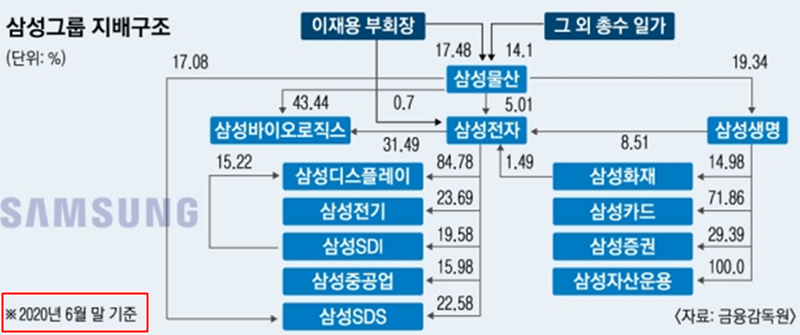

이건 2020년 6월 기준 지배구조다.

이 구조를 살펴봐도, 이재용 부회장은 합병된 삼성물산의 1대 주주이고, 삼성물산은 삼성전자와 삼성생명, 삼성바이오로직스, 삼성SDS 등의 지분을 보유하고 있어 삼성물산을 통해 다른 삼성 계열사들을 간접 지배할 수 있는 것을 알 수 있다.

결국, 합병을 강행한 근본적인 이유는 사업구조 개편도, 글로벌 경쟁력도 아닌 경영권 세습을 위해서라는 거다.

그리고 삼성 합병과 엘리엣 소송에서 절대 빼놓을 수 없는 기관이 있다.

‘국민연금공단’이다.

<계속>

![대정부질문 금투세 공방 중 韓총리가 국회법 소환한 까닭 [여의도가 왜 그럴까]](https://img.segye.com/content/image/2024/09/13/20240913504618.jpg)