입력 2024.11.28 12:00 수정 2024.11.28 12:00 이호연 기자 (mico911@dailian.co.kr)

1000점 만점에 혁신·포용성 550점

실현가능성 위해 '인가조건' 부과

금융위원회가 '혁신적 사업모델'과 '포용금융'에 기반한 제4 인터넷전문은행에 대한 심사 기준을 공개했다.

금융위는 28일 이같은 내용을 담은 인터넷전문은행 신규인가 심사기준을 발표하며 "자금조달의 안정성과 함께 사업계획의 혁신성 및 포용성, 그리고 사업계획의 실현가능성을 중심으로 평가할 계획"이라고 밝혓다.

금융위는 종전 인터넷전문은행 인가 심사기준과의 연속성을 유지하는 한편, 인터넷전문은행 도입성과와 중소기업 대출시장 등 관련 금융산업 경쟁도 평가결과를 감안해 중점 심사방향과 심사기준 등을 마련했다.

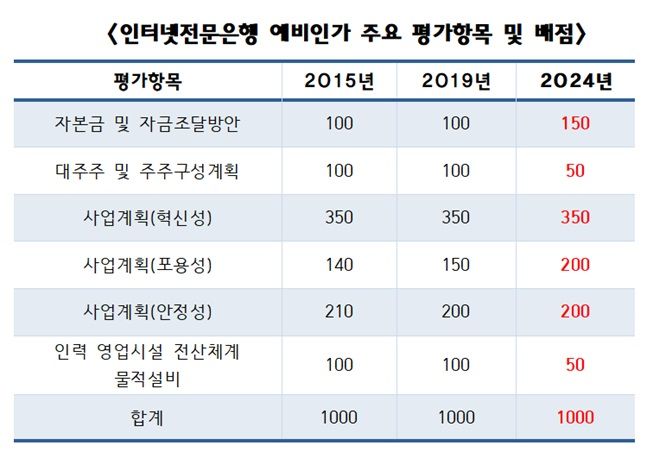

인터넷전문은행 예비인가 심사기준을 살펴보면 주요 평가항목은 ▲자본금 및 자금조달방안 ▲대주주 및 주주구성계획 ▲사업계획(혁신성) ▲사업계획(포용성) ▲사업계획(안정성) ▲인력·영업시설·전산체계·물적설비 등 6개로 구성됐다.

주요 평가항목 및 배점(1000점 만점)을 살펴보면 혁신성(350점)과 포용성(200점)이 가장 배점이 크다. 혁신성의 경우 각각 '기존금융권에서 공급하지 못한 혁신적 금융상품·서비스 제공 및 실현가능성' 200점, 새로 추가된 '기존 금융산업 경쟁도 제고'에 100점을 배분했다.

사업계획의 혁신성과 관련해 사업계획상 중점 고객군 대상 자금공급을 위한 '신용평가모형'이 혁신적인지 여부를 평가하겠다는 방침이다. 또한 차별화된 금융기법 등을 통해 기존 금융권이 부족하게 제공하고 있는 분야에 대한 '혁신적 사업모델' 제공 여부도 평가할 계획이다.

단순히 아이디어 차원의 새로운 서비스의 제공이 아니라 혁신적 사업모델을 통한 실질적 서비스 제공으로 금융시장 및 산업 발전에 기여할 수 있는지 여부를 중심으로 심사하겠다는 것이다.

금융위는 과거 포용성에 140점, 150점을 매겼으나 올해 200점으로 배점을 늘렸다. 특히 '지역기업에 대한 자금공급 계획 및 실현가능성' 항목을 새로 적용해 50점 배점했다.

새로운 인터넷전문은행이 기존 금융권에서 자금공급이 충분치 못했던 분야에서 그 역할을 수행할 필요가 있다며, 이를 감안해 서민금융 지원, 중금리대출 공급 계획 등에 대한 평가는 유지하되, 기존 금융권의 주된 고객군이 아닌 '차별화된 고객군'을 목표로 한 사업계획의 제공과 그 실현가능성을 심사하겠다는 설명이다.

아울러 금융권 경쟁도 평가결과를 고려해 금융수요 대비 금융공급이 상대적으로 부족한 비수도권 중소기업(소상공인 포함)에 대한 자금공급계획을 평가한다.

자본금 및 자금조달방안에는 150점이 배점됐다. 인터넷전문은행의 최소 자본금은 250억원이다. 대주주 및 주주구성계획에는 기존보다 적은 50점을 배점했다. 금융위는 인터넷전문은행이 안정적으로 시장에 안착할 수 잇는지, 대주주(한도초과보유 주주)의 자금공급 능력을 중점적으로 살펴볼 예정이다. 주요 주주가 제출한 납입확약서 등을 토대로 자금조달 방안이 실현 가능한지도 점검한다.

사업계획의 실현가능성에 대해 심사 단계에서도 면밀히 살펴볼 예정이다. 인가 심사의 공정성·투명성 확보를 위해 운영하는 민간 '외부평가위원회'에 전문가로 구성된 기술평가 분과를 신설해 사업계획의 타당성·실현가능성과 신용평가모형의 구현가능성 등을 집중 점검한다.

특히, 제출한 사업계획의 이행을 담보하기 위한 방안으로 은행법령에 따른 인가조건을 부과할 계획이다. 인가 이후 영업과정에서 제출한 계획대로 이행하지 않을 경우 은행법령상 은행업무(겸영·부수업무 또는 본질적 업무 등)의 일부를 제한해 사업계획이 철저히 지켜질 수 있도록 채찍질 하겠다는 것이다.

금융위는 이번 신규인가 심사기준에 따른 예비인가 신청서 접수는 내년 1분기중 진행할 예정이다. 구체적인 접수일정은 다음달 예정된 인가설명회에서 희망사업자 대상 의견수렴을 거쳐 확정·발표할 계획이다. 예비인가 신청서 접수 이후 외부평가위원회 심사 등을 거쳐 내년 상반기 중 예비인가 심사결과 발표가 예상된다.

![[이슈플러스] 제4인뱅 초기 자본금 1兆 필수…실현 가능성·지역경제 활성화 방점](https://img.etnews.com/news/article/2024/11/28/article_28165357265027.jpg)