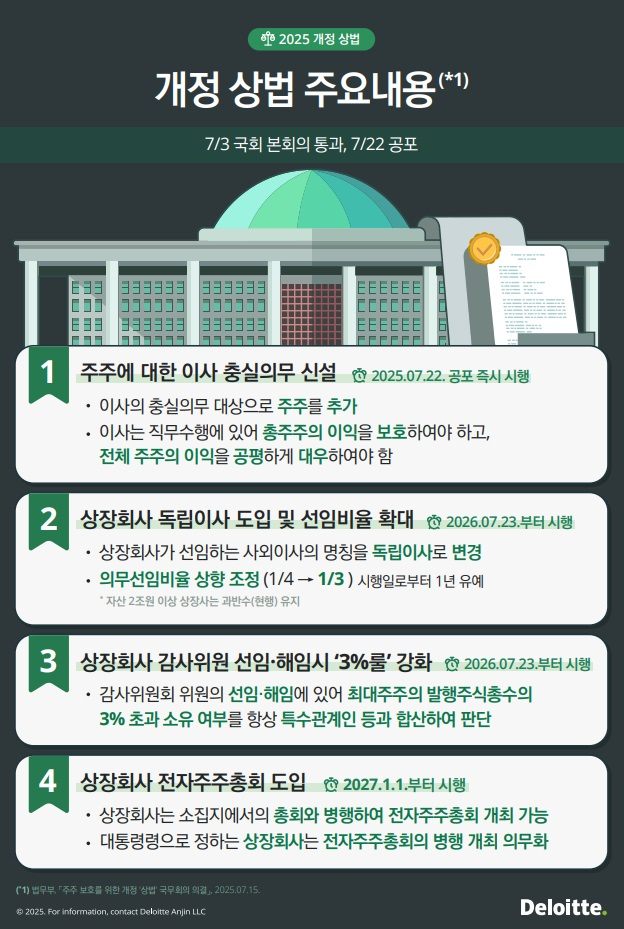

제1차 상법 개정안이 지난달 국회를 통과한 데 이어, 제2차 개정안도 1일 국회 법제사법위원회를 통과하며 이달 본회의 의결을 눈앞에 두고 있다. 이번 2차 개정안에는 1차 때 없었던 ‘자산 2조 원 이상 상장기업’의 집중투표제 의무화와, 대주주 및 특수관계자의 의결권을 최대 3%로 제한하는 ‘분리선출 감사위원 최소 2명 이상 선출’ 규정이 새롭게 포함됐다.

이 개정안은 주주가치 훼손 우려가 있는 일부 상장사에 적지 않은 영향을 미칠 전망이다. 집중투표제 도입으로 임원 선임 과정에서 지배주주의 영향력이 줄어들 가능성이 높고, 감사위원 2명 이상을 특관자 지분 3% 제한 하에 선출해야 하는 제도는 기업 입장에서 촘촘한 사전 대응이 불가피하다.

특히 투자자와의 ‘소통 강화’에 중점을 둘 필요가 있다. 외부 투자자 입장에서는 기업과의 부진한 소통에 대한 불만이 주주제안 등으로 제기되는 경우가 있을 정도로 중요하다. 따라서 지속가능한 거버넌스 체계 고도화를 위한 ‘액션플랜’이 소통강화를 위한 필수요건이다. 투자자와의 소통을 위해 직접적인 방식(IR, 라운드테이블, 홈페이지 등) 이외에도 기업의 최종적인 의사결정기구인 이사회의 구성요소인 사외이사에 대한 선임 및 검증, 그리고 이사회운영 프로세스 고도화도 동시에 필요한 상황으로 판단된다.

우선 사외이사 등 등기임원 후보자 선정과 검증에 대한 객관적인 프로세스의 고도화가 필요하다. 그동안은 기업의 사외이사 후보자 선임은 지배주주 내지 이사회 등에서 추천한 후보자가 대부분이었으나, 향후에는 외부 객관적인 자문기관을 통한 후보자 제공, 검증 등의 프로세스 구축도 요구된다. 국내 일부 대기업에서 ‘주주추천 사외이사 후보자’ 프로세스를 도입하고 있는 경우도 있다. 그러나 이 경우는 ‘주주추천’에만 집중돼 있고, 주주추천 이후 프로세스 진행에 대한 내용을 공개하는 경우가 드물다. 기업지배구조보고서를 의무 공시한 자산총액 5000억 원 이상 상장사(금융회사 제외) 513곳 중 ‘소액주주와의 별도 소통 행사’를 진행했다고 밝힌 기업은 20.7%(106곳)에 불과하다.

또 다른 과제는 '이사회 평가'의 객관성 강화다. 금융지주회사는 법률에 따라 평가 및 결과 공개가 의무지만, 일반 상장사는 대다수가 내부 자체 평가에 그친다. 외부 평가를 주기적으로 시행하면 임원 재선임, 이사 보수 한도 결정 등에서 정당성을 확보하고, 이해관계자 요구에도 대응할 수 있다. 그러나 현재 ‘사외이사 개별평가’를 한다고 밝힌 기업 비중은 21.4%(110곳)에 그치며, 대부분이 자체 평가다. 이사회 의장이 사외이사인 경우는 13.6%(70곳), '사외이사와 별도 회의 개최' 비중도 21.4%로 낮다.

제1·2차 상법 개정안이 현실화되는 가운데, 개인투자자의 영향력이 커진 만큼 기업들은 투자자와의 ‘소통 강화’와 객관적인 ‘이사회 평가’ 체계 마련을 통해 지속가능한 기업 가치 제고에 나서야 할 시점이다.

![[이재명정부 국정과제] '진짜성장' 위한 규제 합리화에도 방점…기후테크는 신산업 동력으로](https://img.etnews.com/news/article/2025/08/12/rcv.YNA.20250812.PYH2025081211020001300_P1.jpg)