헤지펀드·뮤추얼펀드 모두 비중확대

주가 연초 이후, 1년 모두 '아웃퍼폼'

세계 카드 결제 네트워크 시장 과점

다층적 수수료와 광범위 제휴망 결합

이 기사는 2월 26일 오후 4시21분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 카드 결제 네트워크 업체 마스터카드(종목코드: MA)가 월가에서 이른바 '투자 스타일'을 초월한 선호주로 꼽히고 있다. 공격적인 투자 성향의 헤지펀드뿐 아니라 장기적인 관점의 뮤추얼펀드 모두 보유 중인 것으로 파악됐다. 기업 분석과 조사에 초점을 두는 애널리스트 사이에서도 호감도가 상당하다.

1. 보편적 선호

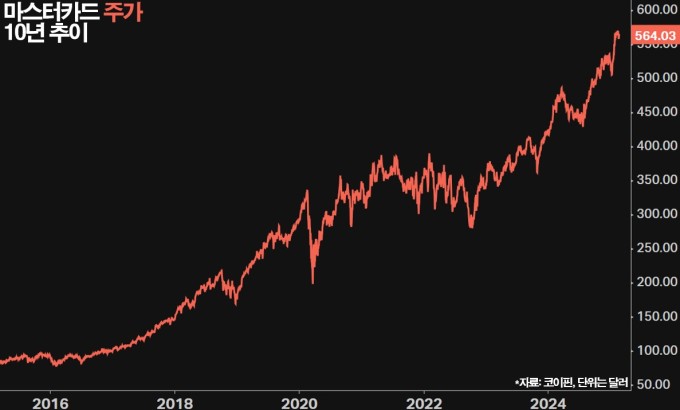

마스터카드의 주가는 564.03달러(25일 종가)로 올해 들어 7% 상승 중이다. 같은 기간 주가지수 S&P500 상승률 1%를 크게 초과한다. 지난 1년 기준으로도 마스터카드가 19% 오르고 S&P500은 17% 상승하는 등 아웃퍼폼 중이다. S&P500 시세의 최근 부진이 마스터카드의 아웃퍼폼을 가능하게 한 배경이기도 하지만 그만큼 회사의 주가 안정성을 역설하는 것이기도 하다.

마스터타드가 최근의 미국 주식시장의 부침 속에서도 우수한 성과를 낸 배경에는 투자 성향을 망라한 보편적인 선호가 있다. 골드만삭스에 따르면 올해 1분기 들어 마스터카드가 헤지펀드와 뮤추얼펀드 모두에서 선호되고 있는 것으로 파악됐다. 현재 각 주체의 포트폴리오상에서 마스터카드가 '비중확대' 포지션으로 있다는 것이다.

마스터카드는 비자와 함께 세계 카드 결제 네트워크 시장을 과점 중인 회사다. 시장 지배력이 높다 보니 현금흐름이 안정적이고 예측가능하며 이익률도 높은 수준(S&P500 평균 영업이익률 12.9%, 마스터카드는 56.3%)에서 유지한다. 세계적으로 '현금 없는 사회'로의 전환이라는 장기적인 추세에 수혜를 입고 있다. 일상 소비에 깊숙히 자리 잡은 만큼 경기 후퇴기에서도 실적 방어가 일부 된다는 장점이 있다.

2. 수익 창출 방식

마스터카드는 대중 사이에서 신용·직불카드와 관련된 업체라는 인식이 강하지만 정확하게는 신용·직불카드 결제가 가능하도록 관련 네트워크를 제공하는 회사다. 실물 카드에 마스터 로고가 박힌 것은 마스터카드의 결제 네트워크 이용이 가능하다는 의미다. 물품 결제 시 ①카드 소지자(소비자) ②상점 ③매입 금융기관 ④카드 발행 금융기관 사이에서 오가는, 이른바 '4자 모델'에서의 거래 흐름 사이에서 수수료를 취한다.

4자 모델 방식에서 마스터카드 수입 창출 경로 예로 들면 다음과 같다. 먼저 ⒜소비자가 A 기관에서 발급받은 카드로 결제할 경우→⒝상점은 POS 단말기의 거래 정보를 매입사 B로 전송한다→⒞매입사 B는 마스터카드 네트워크를 통해 거래 승인 요청을 발급사 A로 전송한다→⒟발급사 A는 계좌 잔액과 신용 한도를 확인한 뒤 결과를 마스터카드 네트워크를 이용해 매입사 B로 전송한다→⒟매입사 B는 승인 결과를 POS 단말기로 전송한다→⒠소비자와 상점의 거래는 완료된다.

물품 가액이 10만원이라면 정산 과정에서 발급사A는 소비자 계좌에서 10만원을 인출하고 약 9만7000~9만8000원(예시임)을 매입사에 송금한다. 매입사는 여기서 9만6000~9만7000원을 상점에 입금한다. 마스터카드는 발급사가 매입사에서 수취하는 이른바 '인터체인지 수수료' 2000~3000원 가운데 일부를 받고, 또 발급사와 매입사 모두가 마스터카드 네트워크를 이용할 때 수수료(거래건당)를 수취한다.

물론 마스터카드 로고가 있는 신용카드나 직불카드라고 해도 반드시 마스터카드 결제망을 통해 거래되는 것은 아니다. 국제 거래에서는 마스터카드의 결제 네트워크가 기본적으로 사용된다. 국내 거래에서는 상점이 비용 절감을 위해 POS 단말기 설정을 통해 수수료가 낮은 네트워크를 선호하도록 했다면 마스터카드뿐 아니라 다른 결제망까지 지원하는 카드의 경우 다른 결제망이 쓰일 수도 있다.

마스터카드의 장점은 이미 세계적으로 통용 가능한 결제 네트워크 인프라를 구축(마스터카드는 1966년 미국의 여러 은행이 상호 간 결제 처리를 위해 설립한 인터뱅크카드협회가 현재 마스터카드로 발전, 현재 210여개국에서 2만5000여곳 금융기관과 제휴)했다는 거다. 소액 결제라고 해도 매입사와 발행사 모두에서 수입을 창출하는 이른바 '다층적 수수료' 모델의 장점과 광범위한 제휴 관계가 결합돼 거래량 증가에 따른 수익 성장의 가속화 구조를 만들어낸다.

▶②편에서 계속

bernard0202@newspim.com

![[GAM]억만장자 맨델 AI 팔고 PM 두배 확대 ② IB들 목표가 'UP'](https://img.newspim.com/news/2025/02/27/2502270442282561.jpg)

![[GAM]억만장자 맨델 AI 팔고 PM 두배 확대 ① 배당+성장 다 갖췄다](https://img.newspim.com/news/2025/02/27/2502270442122570.jpg)

!["이재용·정의선 동맹, 휴머노이드 로봇에도 확대되나"…레인보우로보틱스 순매수 1위 [주식 초고수는 지금]](https://newsimg.sedaily.com/2025/02/27/2GP4SBSE1P_3.png)

![[특징주] 시트프업, 게임 '니케' 中 진출 기대감 '상승'](https://www.jeonmae.co.kr/news/photo/202502/1122729_827227_4510.jpg)