금융당국이 실손, 무·저해지보험에 이어 갱신형보험료 가정을 정밀 점검한다. 미래를 낙관적 예측해 보험부채를 축소하고 당장의 이익을 부풀리는 행위가 차단될 전망이다.

24일 보험업계에 따르면 금융위원회와 금융감독원 주재로 운영되고 있는 '보험산업 건전성 TF' 안건으로 비실손 갱신형보험료 가정이 상정됐다.

보험산업 건전성 TF는 지난 2023년 도입된 새 국제회계기준(IFRS17) 안착과 보험사 건전경영 확립을 목표로 지난달 꾸려졌다.

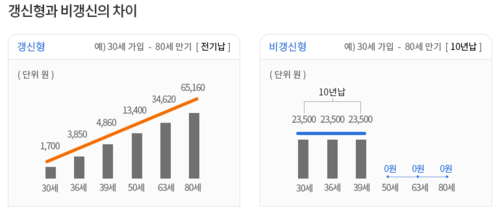

갱신형 보험은 일정 기간 이후 보험료가 다시 산정되는 보험으로, 한번 가입하면 보험료가 변하지 않는 비갱신형과 구분된다. 갱신 주기는 상품에 따라 1·3·5·10년 등으로 상이하다.

갱신 시점에 보험사는 손해율, 가입자 나이, 건강상태 등에 따라 보험료를 재산출한다. 일반적으로 갱신 이후엔 소비자가 납부해야 하는 보험료가 오른다. 시간이 경과함에 따라 물가와 손해율 상승, 보험가입자 노화 등이 반영되기 때문이다.

문제는 보험사와 상품마다 갱신형보험료 가정이 제각각이라는 점이다. 보험사가 미래를 낙관적으로 예측해 향후 갱신 시점에 보험료가 과도하게 인상된다는 가정을 적용할 경우, 당장 보험부채가 감소하고 초기 이익은 증가하는 착시효과가 나타나게 된다.

현재 보험회계(IFRS17)에서도 이같은 위험을 경계하고 있다. 향후엔 예실차(예상과 실제의 차이)가 반영돼 보험사 실체에 맞게 재무제표가 조정된다. 다만 금융당국은 부적절한 가정 사용시 현재 부담을 미래로 미루는 결과로 이어질 수 있다고 보고 있다.

회사별 갱신형보험료 가정에서 차이가 클수록 재무제표 비교가능성이 떨어질뿐더러, 특정 시점엔 보험사 부채 부담으로 돌아올 수 있다는 우려다.

건전성TF는 보험사별 갱신형보험료 가정을 들여다보고 있다. 전문가들은 실손을 제외한 갱신형 보험상품 계리가정에 가이드라인이 나올 것으로 예상한다. 이미 갱신형 실손보험 상품엔 지난 2023년 유사한 가이드라인이 마련된 상태다.

최근 생명보험사와 손해보험사가 모두 판매하고 있는 제3보험(건강보험) 상품 가정이 주요 타깃이 될 것이란 관측도 나온다. 제3보험은 생보사와 손보사가 모두 다룰 수 있는 보험으로, 질병, 상해, 어린이, 건강보험 등이 대표적이다.

보험회계 전문가는 “실손과 무·저해지보험 가이드라인에 이어, 보험사 부채평가에 영향이 클 것으로 분석되는 이슈들에 대해 기준을 주는 것”이라며 “최근 많이 판매되고 있는 건강보험 상품들이 해당될 것으로 보인다”고 말했다.

박진혁 기자 spark@etnews.com

![비만치료제 시장, 가격 하락 본격화… 한미약품·에이비엘바이오 주목 [Why 바이오]](https://newsimg.sedaily.com/2025/08/25/2GWRHTDH1D_1.png)

!["'호재 없는' 코스피"…공매도 잔고 열흘째 10조원 넘어[이런국장 저런주식]](https://newsimg.sedaily.com/2025/08/25/2GWRGPR2JK_1.jpg)