의료 전문가의 필수 플랫폼으로 자리매김

강력한 매출과 EBITDA 성장에 관심 집중

디지털 광고 시장에서 성장 가능성 탐색

이 기사는 2월 10일 오후 4시46분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국의 의료 전문가를 위한 온라인 네트워킹 플랫폼을 운영하는 독시미티(종목명: DOCS)의 주가가 7일(현지 시각) 뉴욕증시에서 80.71달러까지 치솟아 2021년 11월 이후 최고치를 기록했다. 월가의 예상을 웃도는 강력한 매출과 EBITDA 성장이 돋보이는 견고한 지난 분기 실적을 공개한 덕분인데, 시장에선 그 이면의 고점 경신 비결에 주목하고 있다.

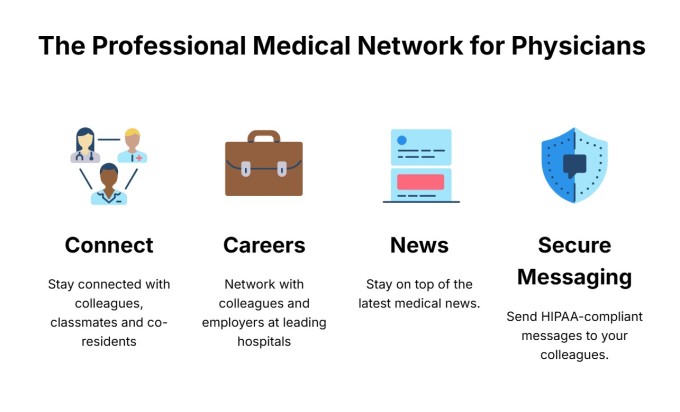

2010년 4월 설립돼 미국 캘리포니아주 샌프란시스코에 본사를 둔 독시미티는 의료 전문가들 사이 필수 플랫폼으로 자리 잡으면서 투자자들의 관심이 집중되고 있다. 독시미티 플랫폼에는 미국 의사의 약 80%, 간호사의 약 50%가 회원으로 등록돼 있다. 네트워크의 특성상 플랫폼에서 활동하는 의사 수가 많을수록 플랫폼의 매력이 빛을 발하기 마련이다.

이들은 독시미티의 생성형 인공지능(AI), 메시징, 예약 워크플로 도구를 활용해 환자에게 더 나은 진료 서비스를 제공할 수 있다. 아울러 의료진은 독시미티 플랫폼에서 의학계 최신 뉴스를 접하고 관련 분야의 동료 검토 연구를 확인하고 환자와 원격 의료를 진행하는 한편 중요한 기밀 의료 기록을 안전하게 주고받는 등의 작업을 수행할 수 있다.

독시미티는 자사 플랫폼을 이용하는 제약사와 병원에 수수료를 부과하는 방식으로 돈을 벌고 있다. 독시미티의 플랫폼은 의사들이 직접 소통하는 채널로, 병원이 구인 정보를 낼 수 있고 제약사는 의약품을 광고할 수 있다. 제약사와 병원의 매력적인 마케팅 공간이 될 수 있다는 얘기다. 독시미티의 광고 효과가 점차 인정받는 가운데 시장에선 디지털 광고 부문에서 독시미티의 성장 가능성에도 주목한다.

'의사(docs)'와 근접성(proximity)'을 합친 회사명(Doximity)으로 미국에서 '의사용 소셜 네트워크'로 통하는 독시미티 주가는 지난 7일 35.99% 폭등한 79.23달러로 거래를 마쳤다. 장중 80.71달러까지 올라 52주 최고가를 갈아치웠는데, 이는 지난해 5월 13일 기록한 52주 최저가 22.96달러에서 무려 252% 오른 것이다. 7일 종가를 기준으로 시가총액이 148억7000만달러인 독시미티의 주가는 올해 들어 48.40%, 최근 1년 사이 177.12% 뛰었다.

최근 실적 발표에선 업계를 앞지르는 가파른 매출과 EBITDA 성장세가 두드러졌다. 높은 고객 유지율과 성공적인 신제품 출시에 힘입어 전반적으로 긍정적인 분위기가 이어졌다. 다만 회사는 통합 프로그램에 대한 의존도와 향후 현재와 비슷한 수준의 매출 성장을 달성하기 어려울 수 있는 점 등 여러 도전 과제를 예고했다.

독시미티의 2025회계연도 3분기 실적은 2022년 이후 최고 기록을 세웠다. 업계 전체 성장률보다 3배 이상 빠른 25%의 매출 성장을 달성한 것이다. 게다가 상위 20개 고객사의 지난 12개월 매출 유지율이 122%에 달하며, 독시미티의 강력한 고객 유지력과 상위 고객 사이에서 서비스를 성공적으로 확장하고 있음을 나타냈다.

대형 제약사와 병원들이 독시미티 플랫폼에 광고를 냈을 때 투자 대비 탁월한 수익률에 매력을 느끼면서 계속해서 독시미티의 서비스를 이용하는 것으로 풀이된다. 시장 전문가들은 대부분의 다른 산업이 디지털 광고에 70%의 예산을 지출하는 데 비해 제약 업계는 여전히 예산의 3분의 1만을 디지털 광고에 지출하고 있는 만큼 독시미티의 성장판은 아직 열려 있다고 진단한다.

2025회계연도 3분기 매출은 전년 동기의 1억3530만달러에서 25% 성장한 1억6860만달러로, 회사의 가이던스(1억5200만~1억5300만달러) 상단을 10% 초과 달성했다. 이는 시장 예상치인 1억5215만달러도 웃도는 결과다. 순이익은 전년 동기 대비 57% 증가한 7520만달러를 기록했다. 일회성 항목을 제외한 조정 주당순이익(EPS)은 0.45달러로 월가 예상치 0.34달러를 0.11달러 넘어섰다.

이 기간 독시미티는 전년 동기 대비 39% 증가하며 회사 가이던스(8300만~8400만달러)의 상단을 21% 초과 달성한 1억200만달러의 조정 EBITDA를 기록했다. 아울러 60.5%의 기록적인 조정 EBITDA 이익률을 달성하면서, 독시미티의 운영 효율성과 비용 관리 능력이 재조명됐다.

회사는 2025회계연도 4분기 매출 가이던스를 중간값 기준 13% 증가를 가리키는 1억3250만~1억3350만달러로 제시했다. 2025회계연도 연간 매출 가이던스는 중간값 기준 19% 증가를 예고하는 5억6460만~5억6560만달러로 제시했다. 시장에선 4분기에 1억2380만달러, 연간으론 5억4000만달러의 매출을 기대했는데, 회사의 가이던스는 이를 모두 웃돌았다.

코이핀 집계에 따르면 월가 애널리스트들은 2025회계연도 매출이 5억6605만달러로 전년 대비 19.06% 증가한 뒤, 2026회계연도에는 6억2947만달러로 11.20% 늘어날 것으로 내다봤다. 2027회계연도 추정치는 11.19% 확대된 6억9988만달러로 집계됐다.

코로나19 팬데믹 수혜자로 이름을 날린 종목 가운데 하나인 독시미티의 연간 매출은 한때 78%의 증가 폭을 보였으나 팬데믹이 끝나고 해를 거듭할수록 증가세가 둔화되는 모습이다. 2020회계연도 1억1639만달러로 전년 대비 35.82% 늘었던 연매출은 2021회계연도에는 2억690만달러로 무려 77.76% 급증했다.

이어 2022회계연도에 3억4355만달러로 66.06% 늘었다가 2023회계연도 4억1905달러를 기록하며 증가율이 21.98%로 낮아졌다. 2024회계연도 매출은 13.45% 증가한 4억7542달러였다.

▶②편에서 계속됨

![스타트업 글로벌 진출 가속화… AI·헬스케어 스타트업 잇단 성과 [AI 프리즘*스타트업 창업자 뉴스]](https://newsimg.sedaily.com/2025/02/10/2GOWY3LTKR_1.jpg)

![[커머스BN] 네이버 커머스 공식이 바뀌고 있다](https://byline.network/wp-content/uploads/2024/11/naver1784.jpg)