세법개정안에 '자녀공제' 높였지만 배우자 빠져

같은 기간 소비자물가 96% 상승…손질 필요성

'증여공제'도 16년째 5000만원 유지…개선해야

[세종=뉴스핌] 이정아 기자 = 22대 국회의 첫 국정감사가 다음 달부터 열리는 가운데 기획재정위원회에서는 상속세와 증여세 공제제도가 뜨거운 감자로 부상할 예정이다.

특히 상증세(상속·증여세) 배우자공제 한도가 지난 1997년 이후 27년간 제자리에 묶이면서 이를 대폭 확대해야 한다는 주문이 나올 것으로 전망된다.

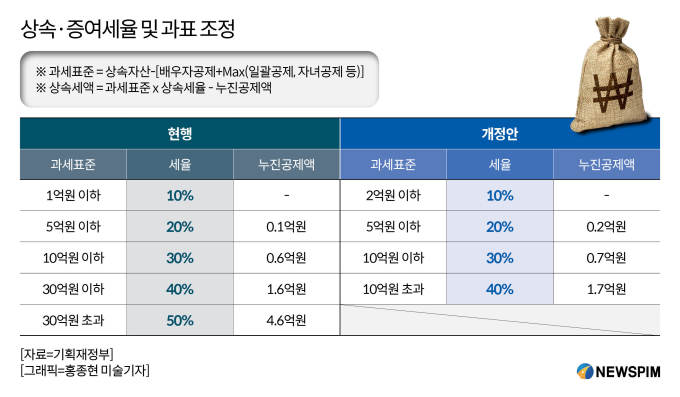

30일 정부에 따르면 우리나라 상증세 세율구조는 5단계 초과 누진세율로 구성돼 있다. 기재부는 지난 7월 발표한 세법개정안에서 상증세 세율구조를 4단계로 조정하고 최고세율은 50%에서 40%로 10%포인트(p) 내린 바 있다.

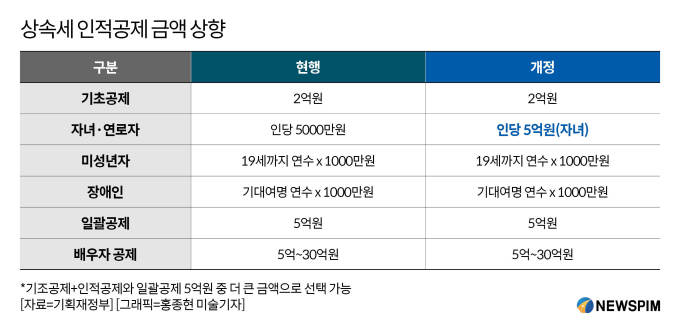

지난 2016년 이후 8년간 묶여 있던 자녀공제는 1인당 5000만원에서 5억원으로 대폭 상향됐다. 상속세는 통상 기초공제 2억원이 우선 적용된 후 그 밖의 인적공제를 포함한 금액이 5억원을 넘기지 않으면 일괄공제 5억원이 적용된다. 그러나 인적공제 중 자녀공제가 10배 이상 조정되면서 상속세 공제 효과는 더 커졌다.

다만 배우자공제는 이번 개정안에 담기지 않았다. 배우자공제는 배우자가 실제로 상속받은 가액을 법정상속분에 따른 한도액(30억원) 범위에서 공제한다. 만약 이 금액이 5억원을 넘지 않을 경우 5억원을 공제하도록 한다. 배우자공제는 1996년 말 현재와 같은 수준으로 개정된 후 1997년부터 그대로 유지됐다.

이에 입법조사처는 지난해 기준 소비자물가지수 증가율이 1997년 대비 95.9%로 물가가 크게 상승한 점을 감안해 상속세 인적공제와 증여세 증여재산공제액을 상향 조정해야 한다고 조언했다.

상속세 배우자공제는 1997년 이후 27년간 동일한 수준으로 유지되고 있고, 배우자 증여재산공제 역시 1997년에 정한 5억원이 2008년 6억원으로 소폭 상승한 것에 그치면서 생존 배우자의 생활 안정을 도모하기 위해서는 배우자공제를 확대해 세 부담을 완화할 필요가 있다는 뜻이다.

일례로 미국과 프랑스 등 해외 선진국은 상속세 배우자공제의 한도를 두지 않아 배우자에 대한 상속세를 면제하고 있다.

입법조사처는 "배우자는 다른 상속인보다 재산형성에 기여한 바가 높고, 평균수명이 길어져 피상속인 사망 시 자녀들이 성인인 경우가 많을 것"이라며 "생존 배우자에 대한 부양을 고려해 부부간 자산의 무상이전에 대해 과세하지 않거나 법정상속분 이내의 배우자 상속의 경우 배우자공제 한도를 폐지하는 것이 바람직하다는 주장이 있다"고 강조했다.

또 "현재 직계비속에게만 적용되는 동거주택상속공제 제도를 확대해 1세대 1주택을 동거 배우자가 단독으로 상속받는 경우에는 공제한도를 현행보다 크게 높여주거나 전액 공제하는 방안도 검토할 필요가 있다"고 권고했다.

이 밖에도 상속세 제도를 '유산세'로 준용하는 OECD(경제협력개발기구) 4개 국가 중에서도 배우자공제에 있어 우리나라만 유일하게 공제한도를 설정한 점도 공제제도를 개편해야 한다는 주장에 힘을 싣고 있다.

김영순 인하대 교수는 국회예산정책처 보고서를 통해 "OECD 많은 국가가 배우자 상속세를 전부 면제하고 있다"며 "부부간 상속재산의 이전은 동일 세대 간의 이전이므로 '1세대 1회' 과세 원칙의 관철 등을 고려할 필요가 있다"고 제언했다.

plum@newspim.com