[FETV=임종현 기자] 웰컴저축은행이 업계 위기 상황에 맞춰 손실 흡수 능력을 강화하고 있다.

위험가중자산을 줄이고, 유동성 비율도 법정 기준인 100%를 훨씬 웃도는 수준으로 유지하면서 위기 대응에 역량을 집중하는 모습이다.

24일 금융권에 따르면 웰컴저축은행은 올해 상반기(1~6월) 153억원의 당기순이익을 거뒀다. 지난해 동기(238억원) 대비 35.7% 감소했다. 웰컴저축은행보다 자산 규모가 큰 OK저축은행(73억원), 한국투자저축은행(114억원) 등과 비교하면 선방한 수준이다.

웰컴저축은행 경영 효율성에 방점을 두고 비용 절감에 주력했다. 업황 악화에 대비해 자산을 줄이는 방식으로 관리해왔고, 이에 따라 이자비용 등을 크게 감축했다. 상반기 말 기준 웰컴저축은행의 총 자산은 5조6554억원으로 전년(6조7026억원) 보다 15.6% 줄어들었다. 여·수신 자산이 축소함에 따라 총자산도 감소 흐름을 보였다.

자산 규모가 줄면서 이자비용도 함께 감소했다. 상반기 말 기준 이자비용은 955억원으로 전년(1216억원) 대비 21.4% 감소했다. 또 판매관리비도 546억원으로 전년(612억원) 대비 10.7% 줄었다. 이와 함께 법인세 비용이 40억원이 오히려 수익으로 잡힌 점도 실적 개선에 큰 보탬이 됐다. 이는 지난해 이월된 법인세 환급액(64억원) 덕분이다.

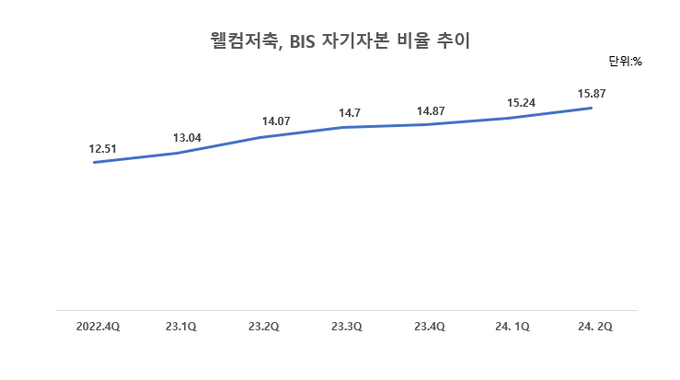

손실흡수능력을 지속 개선한 점도 눈에 띈다. 상반기 말 기준 웰컴저축은행의 국제결제은행(BIS) 기준 자기자본비율은 15.87%로 집계됐다. BIS 기준 자기자본비율은 2022년 4분기 이후 7분기 연속 개선됐다. BIS 기준 자기자본비율은 은행의 재무 건전성을 가늠하는 핵심 지표다. 법규정상 요구되는 비율은 8% 이상이다. 웰컴저축은행은 주요 5개 저축은행(SBI·OK·한국투자·웰컴·애큐온) 중에서도 SBI(16.23%) 다음으로 두 번째로 높다.

BIS자본비율은 자기자본을 위험가중자산으로 나눈 뒤 100을 곱해 계산한다. 같은 자산에 대한 위험가중치가 줄어들면 위험가중자산도 줄어든다. 상반기 말 기준 총 위험가중자산은 4조8001억원으로 전년(5조5165억원) 대비 12.9% 감소했다. 3월 말(4조9730억원)과 비교해도 3.4% 줄었다.

아울러 연체 채권의 비중은 확대됐음에도 부실 위험도는 상대적으로 낮아졌다. 상반기 말 고정이하여신 비중은 8.01%로 전년(4.62%) 대비 3.39%포인트(p) 높아졌다. 하지만 손실위험도 가중여신비율은 20.9%로 전년(24.27%) 대비 3.37%p 낮아졌다.

손실위험도 가중여신은 은행의 총 여신 중 손실 발생이 예상되는 부분을 나타낸 비율로 ▲고정분류 여신 20% ▲회수의문 분류여신 55% ▲추정손실 분류여신 100% 상당액을 합한 금액이다. 금융사의 대출채권은 건전성이 높은 순서대로 정상·요주의·고정·회수의문·추정손실로 분류된다. 위험도가 가장 높은 부실여신(회수의문+추정손실)액이 1519억원으로 전년(2523억원) 보다 39.7% 줄었다.

웰컴저축은행 관계자는 “위험가중자산이 크게 줄면서 BIS 기준 자기자본비율이 크게 개선됐다”며 “특히 부실·부실우려 채권을 감소하기 위해 노력했다”고 말했다.