[코스인코리아닷컴 김세화 기자] 네오팜(092730)이 1분기에 이어 2분기에도 안정적인 성장세를 이어갈 것으로 전망된다. OEM 부문의 부진에도 불구하고, 국내외 유통 채널 확대와 주력 브랜드의 수출 증가로 컨센서스를 소폭 상회하는 호실적을 달성할 것으로 예상된다.

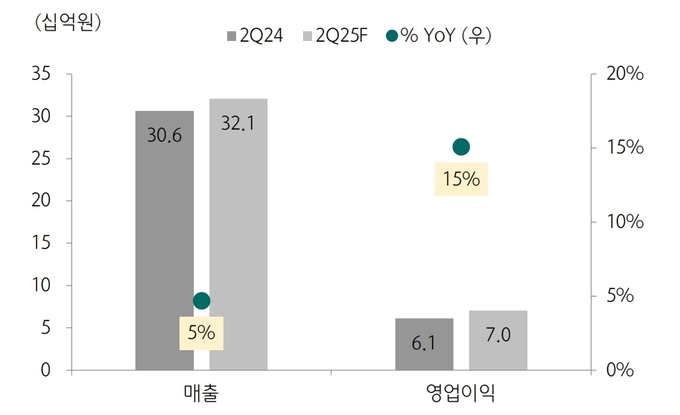

하나증권은 네오팜의 2분기 매출이 전년 동기 대비 5% 증가한 321억 원을 기록할 것으로 추정했다. 영업이익은 같은 기간 15% 증가한 70억 원을 달성하며 컨센서스 영업이익(65억 원)를 상회할 것으로 예상된다.

네오팜 2분기 연결 실적 요약 (단위: 십억 원, %)

박은정 하나증권 연구원은 "네오팜은 지난해부터 국내에서는 올리브영, 다이소 등 유통 채널에 집중하는 한편, 해외에서는 아마존과 면세점을 중심으로 판로를 넓혀 왔다"며 "이 같은 전략이 실적에 본격 반영되며 2분기 외형 성장으로 이어졌다"고 분석했다.

사업 부문별로 보면 OEM 매출이 급감하며 부진했지만, 자체 화장품 브랜드의 견조한 성장세가 전체 실적을 견인한 것으로 나타났다. 하나증권은 국내 매출을 전년 동기 대비 14% 증가한 251억 원, 해외는 20% 증가한 53억 원, OEM은 60% 하락한 16억 원으로 각각 추정했다.

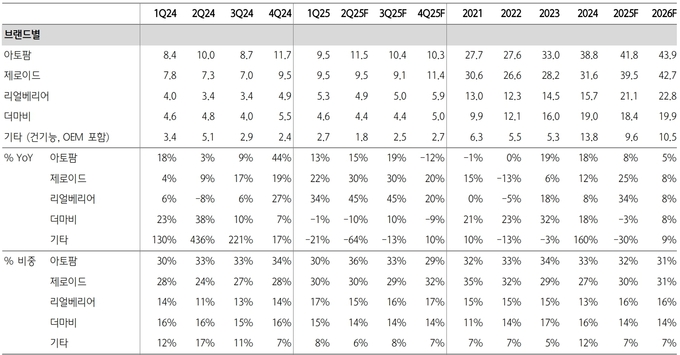

네오팜 브랜드별 매출 추이 및 전망 (단위: 십억 원, %)|

브랜드별로는 더마비를 제외한 전 브랜드가 두 자릿수 성장률을 기록했다. 특히 아토팜은 면세점과 수출을 중심으로 성장하며 2분기 매출이 전년 동기 대비 15% 증가한 115억 원에 이를 것으로 추정한다.

이 중 면세점 매출은 관광객 회복세에 힘입어 전년 동기 대비 50% 이상 증가했고, 수출은 미국 아마존 외 추가 채널 확보로 같은 기간 30% 확대됐다. 온라인 채널의 성장세가 한 자릿수 초반에 머물렀으나, 면세 및 수출 비중이 전체 매출의 30% 수준까지 확대되면서 성장 모멘텀으로 작용했다는 분석이다.

제로이드는 올리브영 판매가 호조를 보이면서 2분기 매출이 30% 증가한 95억 원을 기록할 것으로 예상된다. 지난 5월 올영페스타 행사 참여와 6월 신세계 면세점 입점을 통해 국내 유통망을 강화한 데 이어, 하반기에는 해외 채널 진출 병행할 계획이다.

가장 높은 성장률을 기록한 리얼베이어의 2분기 매출은 전년 동기 대비 45% 증가한 49억 원으로 추정된다. 다이소 입점과 오프라인 유통 확대와 다이소 입점 효과에 더해 면세 채널에서의 트래픽 증가, 인지도 확산, 수출 채널 다각화가 복합적으로 작용한 결과다. 구체적으로 살펴보면 면세점 판매는 전년 동기 대비 200% 증가했고, 수출은 같은 기간 60% 증가하며 전체 매출에서 차지하는 비중을 30%까지 확대했다.

다만, 더마비는 일시적인 재고 조정 영향으로 10% 역성장이 예상된다. 다만 현재는 리뉴얼 전 재고가 소진되는 단계로, 하반기 이후 리뉴얼 제품이 출시되고 라인업이 확장되면 반등할 가능성이 있다.

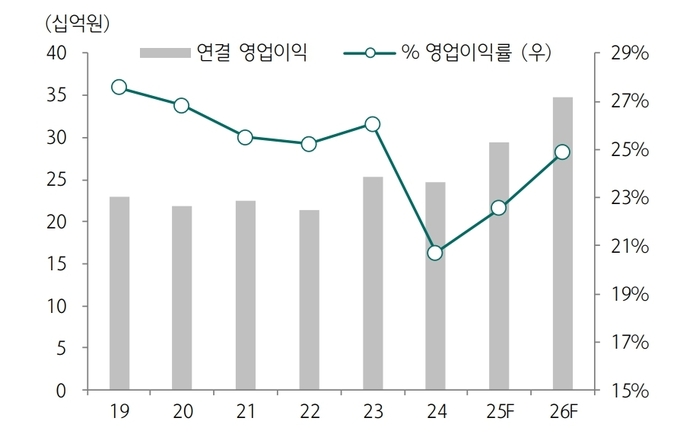

네오팜의 영업이익 추이 및 전망 (단위: 십억 원, %)

수익성 측면에서도 긍정적인 흐름이 이어졌다. 고마진 브랜드 매출 확대와 OEM 축소가 맞물리며 매출총이익이 개선됐다. 광고비 등 판관비 증가에도 불구하고 영업이익률은 전년 대비 2%포인트 상승한 22%를 기록할 것으로 예상된다.

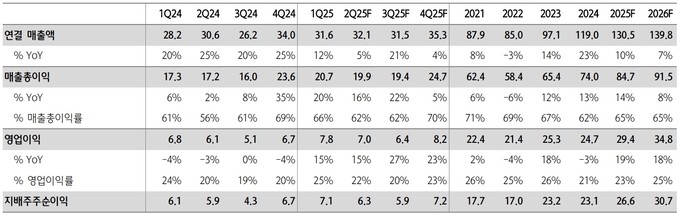

네오팜 연결 실적 전망 및 추이 (단위: 십억 원, %)

하나증권은 올해 네오팜의 실적 전망치로 매출은 전년 대비 10% 증가한 1,305억 원, 영업이익은 19% 증가한 294억 원을 제시했다. 매출과 영업이익 모두 사상 최대치를 경신할 것이란 전망이다.

박은정 연구원은 "네오팜은 2022년 이후 매년 최대 실적을 경신해 왔다"며 "올해도 주요 브랜드의 성장세가 지속되는 가운데, 국내외 유통 채널 접점 확대와 해외 판로 개척을 통해 전사 실적이 고르게 개선될 것으로 예상된다"고 제시했다.

!['불닭 신화' 계속되나…신한證 "삼양식품 목표 주가 18%↑"[줍줍리포트]](https://newsimg.sedaily.com/2025/07/22/2GVG5SOTNY_1.jpg)

![[금주의 프랜차이즈]카페 만월경, 500호점 돌파, 업계 최다 기록 달성](https://www.foodnews.news/data/photos/20250730/art_17530718255901_321b1e.jpg?iqs=0.8492805723213404)

![‘제2의 불닭볶음면’ 되나…中 냉동김밥 판매에 풀무원 14% 상승 [줍줍 리포트]](https://newsimg.sedaily.com/2025/07/23/2GVGM9M26U_3.jpg)