# 1주택자 A씨는 2020년 6월 추가로 오피스텔 매입했다. 오피스텔을 주거용으로 임대하면 2주택자가 되지만, A씨는 비주거용(사무 등)으로 임대하겠다고 사업자 등록해 1주택 지위를 유지했다. A씨는 2024년 10월 기존 주택을 팔면서 1주택 양도세 비과세를 신청했지만, 국세청은 받아들이지 않았다. A씨가 B오피스텔을 주거용으로 임차했고, 실제 오피스텔도 주거가 가능한 시설이 있었기 때문이다.

# 2주택자 B씨는 2023년 11월 대학생 신분인 자녀에게 아파트 한 채를 증여하고, 자녀 주소지를 친척 집으로 옮겨 세대를 분리했다. 세대를 분리하면 B씨는 1주택 지위를 얻을 수 있다. 한 달 후 B씨는 기존 주택을 팔면서 1주택 비과세로 신고했고, 두 달 후 자녀와 다시 세대를 합쳐 세대 내 1주택을 이어갔다. 국세청은 B씨 자녀가 대학생 신분으로 일정한 소득이 없어 부모로부터 계속 생활비를 받았다는 점, 집 팔기 한 달 전 자녀와 세대 분리를 한 후 집 팔고 두 달만에 합가한 사유, 자녀가 주소를 옮긴 친척집에서 실제 거주했다는 증빙이 없다는 점을 감안해 1세대 비과세 적용을 부인하고 양도세를 추징했다.

(조세금융신문=고승주 기자) 국세청(청장 강민수)이 11일 부동산 관련 세무조사, 법령개정 등 납세자의 관심이 높은 사항을 쉽게 풀어서 콕 짚어주는 ‘밑줄 쫙, 부동산세금 체크포인트’를 연재한다고 밝혔다.

이번 제1회차에서는 반복해 추징되는 대표적인 양도소득세 세무조사 사례를 소개하고, 유의해야 할 사항을 체크포인트로 정리하여 구성했다.

부동산 양도세 관련 주로 검증에 걸리는 부분은 1주택 양도세 비과세로 사실관계를 왜곡하거나 자기 유리한 대로 신고했다가 적발되는 경우가 상당수다.

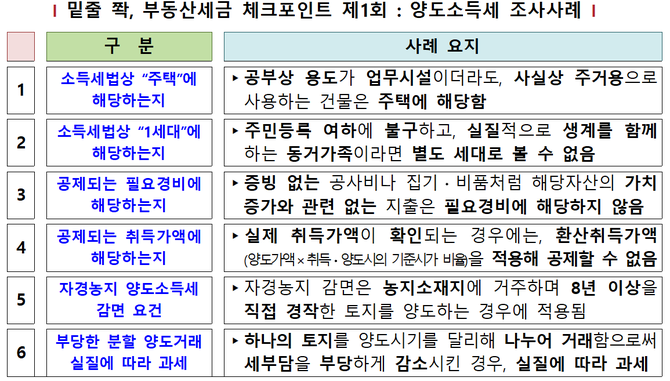

소득세법상 주택이란 공부상의 용도구분 관계없이 사실상 주거용으로 사용하는 건물을 말한다. 1세대란 거주자 및 배우자가 그들과 생계를 같이하는 자와 함께 구성하는 가족단위를 말한다.

국세청은 실질과세원칙에 따라 실 주거 여부, 실 세대 여부를 살펴본다. 특히 공부상으로만 비주거용으로 꾸미고, 주거용 주택을 은폐하거나, 동거가족을 서류상으로만 별도 세대인 것처럼 꾸미는 유형에 대해 집중 검증한다.

이밖에 직접 자경농지도 아닌데 자경감면을 신청하거나 세금을 줄이기 위해 하나의 거래를 쪼개어 신고하는 경우도 주요 검증 대상이다.

‘밑줄 쫙, 부동산세금 체크포인트’는 국세청 홈페이지 국세신고안내 탭 아래 메뉴에서 제공하고 있으며 국세청 공식 블로그 등을 통해서도 이용할 수 있다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![[상속세 개편] 기재부 "세수감소 2조…배우자 상속 10억까지 전액 공제" (일문일답)](https://img.newspim.com/news/2024/09/26/2409260937121910.jpg)

![[한눈에 보는 상속세 개편안]](https://img.newspim.com/news/2025/03/12/2503121353287270.jpg)