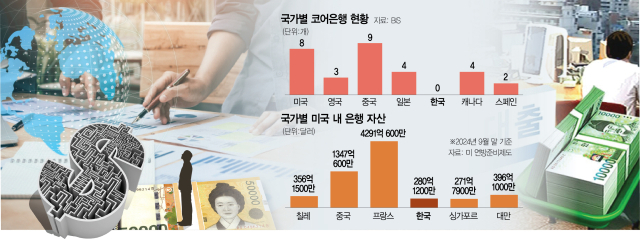

세계금융의 중심인 미국 시장에서 각국 은행이 굴리는 자산을 보면 우리나라 금융의 초라한 민낯이 그대로 드러난다. 미국 연방준비제도(Fed·연준)에 따르면 미국 내 우리나라 은행 점포가 보유한 자산은 지난해 9월 기준 280억 달러에 그친다. 일찌감치 해외시장으로 뻗어간 일본(6476억 달러)은 물론 프랑스(4291억 달러), 중국(1347억 달러)과도 비교하기 어려운 수준으로 격차가 크다. 특히 우리나라 국내총생산(GDP)의 5분의 1 수준에 불과한 칠레가 356억 달러로 우리보다 많은 자산을 보유하고 있는 점을 보면 경제 규모 탓에 차이가 벌어졌다고 설명하기도 어렵다.

이는 국내 시장에서 매해 역대급 이익을 경신하는 것과 확연히 대조된다. KB금융은 지난 한 해에만 5조 원이 넘는 순이익을 거뒀다. 아직 연간 실적을 발표하지 않은 다른 금융사들도 지난해 3분기 누적 순익을 보면 △신한금융 3조 9856억 원 △하나금융 3조 2254억 원 △우리금융 2조 6591억 원 등에 달한다.

국내외 경영 지표만 놓고 보면 우리나라 금융사가 “안방 호랑이로 전락했다”는 비판이 충분히 나올 만하다. 실제 국내 ‘리딩 금융사’인 KB금융의 전체 자산 규모는 작년 말 기준 1276조 3000억 원으로 미국 최대 금융사인 JP모건체이스(3조 5841억 달러)의 4분의 1 수준에 불과하다.

문제는 은행들이 국내에서 벌어들인 돈이 치열한 경쟁 끝에 얻어낸 것도 아니라는 점이다. 은행들은 한국은행의 기준금리 조정에 편승해 예금금리보다 대출금리를 더 천천히 늦게 내리면서 1%포인트 이상의 순이자마진(NIM)을 안정적으로 챙겨왔다. 손쉬운 이자 장사에 의존한 덕에 국내은행 총이익 중 이자이익 비중은 지난해 3분기 누적 기준 88.6%까지 치솟았다. 미국 상업은행들의 이자이익 비중은 30% 수준에 그친다. 한 시중은행의 여신 담당 부행장은 “은행이 돈을 많이 버는 것 자체를 나무랄 것은 아니다”라면서도 “허튼짓만 안하면 손쉽게 돈을 벌 수 있는 구조인 것은 맞다”고 전했다.

은행들이 국내에서 이자 장사에만 치중하게 된 데는 ‘관치’의 영향도 있다. 금융 당국이 대형 위기 때가 아닌 평시에도 수시로 경영에 개입하다 보니 다른 분야로 눈을 돌리기 어렵다는 지적이 나온다. 지난해 은행의 홍콩 H지수 연계 주가연계증권(ELS) 판매 과정에서 일부 불완전판매가 확인되자 당국이 창구 지도를 통해 관련 상품을 모두 판매하지 못하도록 막은 사례가 대표적이다. 1997년 외환위기 당시 정부가 도산 위기에 빠진 금융사 구조조정에 168조 원을 쏟아부으면서 밭을 잘 갈아놓았지만 이후 은행들은 독과점 체제 아래서 손쉽게 몸집만 불려온 것이다.

선진국의 대형 금융회사처럼 외형이 크지 않다 보니 낮은 금리로 자금을 조달하기 어려워 해외로 눈을 돌리기 어려운 점은 존재한다. 이에 국내 은행의 대형화를 통해 조달 여건을 개선해야 한다는 지적이 계속 나왔지만 키를 쥔 당국은 리스크 집중을 이유로 별다른 움직임 보이지 않고 있다. 원전 같은 초대형 수출 사업만 해도 국내 금융사 규모가 작아 제대로 된 대출 지원을 할 수 없는 상황이다. 황용식 세종대 경영학과 교수는 “글로벌 금융사를 만들기 위해서는 어느 정도 규모의 경제가 필요하다”면서 “금융사는 규모를 키우고 이를 뒷받침할 정책 드라이브가 이뤄져야 한다”고 조언했다.

우려스러운 지점은 혁신이 지연되는 사이 우리나라 은행 경쟁력이 바닥으로 가고 있다는 점이다. 국제결제은행(BIS)은 매년 시스템적으로 중요한 글로벌 은행 40곳을 뽑는데 지난해 11월 발표한 명단에서 우리나라 은행은 단 한 곳도 이름을 올리지 못했다. 반면 미국(8곳)과 중국(9곳)을 비롯한 선진국은 물론 우리나라와 경제 규모가 비슷한 스페인 은행 2곳도 주요 은행으로 선정됐다. 이들과 달리 국내 은행이 전 세계 금융시장에서 차지하는 규모가 미미한 탓에 당장 망하더라도 파급력이 미미할 것이라는 의미다.

전문가들은 시장 진입 문턱을 낮춰 업권 내 경쟁이 치열하게 이뤄질 수 있는 환경을 조성할 필요가 있다고 입을 모은다. 금융사 간 합종연횡을 유도해 대형 은행을 육성해야 한다는 조언도 나온다. 강경훈 동국대 경영학과 교수는 “이자 장사만 해서는 살아남을 수 없을 정도로 경쟁이 이뤄져야 한다”면서 “새로운 플레이어들이 시장에 진입하고 기존 금융사는 스스로 혁신을 하는 선순환이 이뤄져야 코어은행도 탄생할 수 있다”고 조언했다.

![[사설] 은행 잔치가 '전국민 잔치'가 되려면](https://img.etnews.com/news/article/2025/02/05/news-a.v1.20250205.dd4f957bdbdd429b82ead90fe77ec5b1_T1.jpg)