지난해 3분기까지 글로벌 시장에서 실적 향상을 기록한 아모레퍼시픽이 고환율 혜택을 볼 것이란 전망이다. 이에 증권가에선 4분기 실적 전망치를 상향하며 아모레퍼시픽의 목표주가를 19만원으로 제시했다.

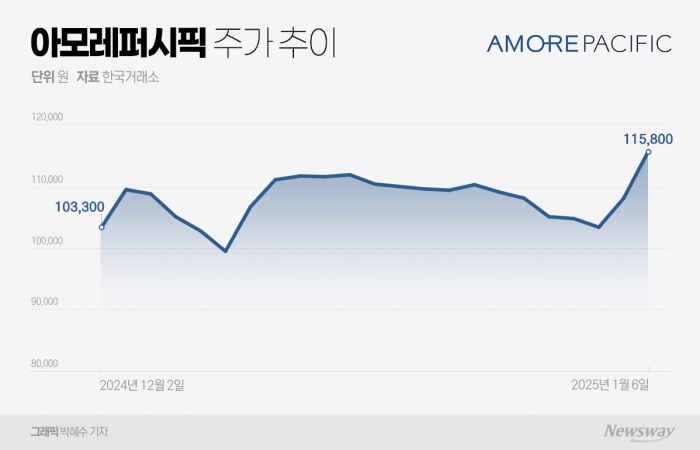

7일 한국거래소에 따르면 지난 6일 아모레퍼시픽은 전 거래일 대비 7700원(7.12%) 상승한 11만5800원에 거래를 마감했다. 아모레퍼시픽의 주가 상승은 지난해 12월 2일 원·달러 환율이 1400원을 넘은 이후 지속되고 있다.

아모레퍼시픽의 주가 상승은 미국과 유럽, 일본 등의 비중국 시장의 성장으로 실적 개선에 대한 기대감이 확대된 영향으로 풀이된다. 아모레퍼시픽은 지난해 3분기 별도 기준 해외 시장에서 전년 동기 적자 83억원 대비 330억원 늘어난 247억원의 영업이익을 달성하며 흑자전환에 성공했다.

특히 미국 시장과 유럽 시장에서 같은 기간 142% 성장한 2011억원의 실적을 기록했다. 미국 시장에서는 전년 동기보다 108% 성장한 1466억원을, 유럽 시장에서는 339% 늘어난 545억원의 영업이익을 거뒀다. 일본과 아시아 태평양 지역(APAC) 시장에서도 52% 증가한 1325억원의 수익을 올렸다. 반면 과거 해외 실적의 대부분을 견인했던 중국 시장에서는 전년 동기(1476억원) 대비 34% 감소한 976억원을 기록했다. 부진한 중국 시장을 대체할 수 있는 다양한 해외 시장으로 수익 다변화에 성공한 것이다.

실적 발표를 앞둔 지난해 4분기 성적에는 해외 시장 성장과 더불어 고환율 수혜도 더해질 전망이다. 원·달러 환율이 10% 상승할 경우 화장품 기업의 연결 영업이익은 기존 추정치 대비 평균 3% 상승할 것이라는 분석이 나오기 때문이다. 지난해 4분기 평균 원·달러 환율은 1396.84원으로 전 분기 대비 2.8% 상승했다. 지난 6일 기준 서울외환시장에서 원·달러 환율은 전 거래일 오후 3시 30분 종가 대비 2.1원 오른 1470.50원을 기록해 지난해 4분기 평균 대비 5.27% 올랐다.

박은정 하나증권 연구원은 "아모레퍼시픽의 경우 고환율 영향으로 지난해 4분기 영업이익은 기존 추정치 대비 약 13%가 상승할 것으로 전망한다"며 "K뷰티의 글로벌 점유율 확대가 순항할 것으로 예측되는 가운데 아모레퍼시픽이 올해 상반기 북미 시장의 매출 확대와 더불어 원·달러 상승 추세로 유리한 상황"이라고 설명했다.

이에 증권가에서는 아모레퍼시픽이 지난해 3분기 흑자전환에 성공한 데 이어 4분기에도 증권가 실적 전망치(컨센서스)에 부합하는 실적을 거둘 것이라는 전망이 나온다.

이승은 유안타증권 연구원은 "지난해 4분기 아모레퍼시픽의 연결기준 영업이익은 287% 상승한 800억으로 시장기대치인 822억원에 부합할 것으로 예상한다"며 "중국에서 구조조정 영향으로 매출이 20% 감소하고, 영업 적자는 200억원에 이를 것으로 전망되지만 북미에서는 라네즈와 이니스프리가 세포라를 기반으로 전년 대비 102%의 성장세를 기록할 것으로 보인다"고 분석했다.

![‘1분기 실적 선방’ LG생건, 증권가 목표가 줄상향에 7% 강세 [줍줍리포트]](https://newsimg.sedaily.com/2025/04/29/2GRPK13XXW_1.jpg)

![[단독]인디 K뷰티의 질주…‘매출 4000억 시대’ 열다](https://newsimg.sedaily.com/2025/04/29/2GRPKVY0BI_1.jpg)

![[속보] 크래프톤, 1Q 영업이익 4573억원…"역대 최대 실적"](https://newsimg.sedaily.com/2025/04/29/2GRPLRWTYO_3.jpg)

![자사주 1000억 추가 매입…셀트리온 3% 불기둥 [줍줍리포트]](https://newsimg.sedaily.com/2025/04/29/2GRPLQXPSU_1.jpg)