SK하이닉스가 연말을 앞두고 호재가 쌓이는 모습이다. 증권가에선 4분기 실적 서프라이즈는 물론 내년 실적 개선이 전망된다며 매수를 권하는 모습이다.

Quick Point!

SK하이닉스 연말 호재 이어짐

4분기 실적 기대감과 내년 실적 개선 전망

증권가 매수 의견 확산

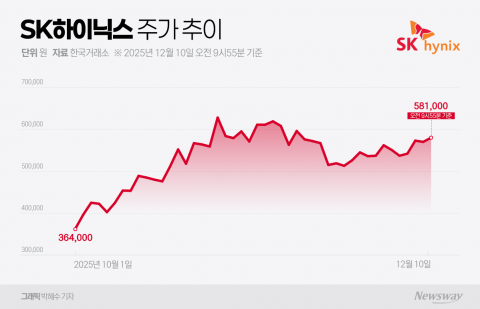

10일 한국거래소에 따르면 오전 9시20분 기준 SK하이닉스 주가는 전 거래일 대비 3.36% 오른 58만5000원에 거래되고 있다. 이날 SK하이닉스 주가는 장중 59만3000원까지 오르기도 했다.

지난 11월 11일 장중 64만6000원까지 올랐던 SK하이닉스 주가는 지난달 21일 장중 51만8000원까지 하락했고, 이후 반등하는 듯했던 주가는 지난 9일 하루 동안 투자주의종목으로 지정되면서 다시금 하락했다. SK하이닉스가 투자경고종목으로 지정된 이유는 지난 8일 종가가 1년 전의 종가보다 20% 이상 상승, 초장기상승·불건전요건도 해당됐기 때문이다.

하지만 SK하이닉스가 미국 증시 상장을 고려 중이라는 풍문이 전해지면서 주가는 반등했다. 이에 한국거래소는 SK하이닉스에 조회공시를 요구, SK하이닉스는 기업가치 제고를 위해 자사주를 활용한 미국 증시 상장 등을 검토 중이라고 밝혔다.

업계에서는 SK하이닉스가 미국 증시에 입성한다면 유동성은 물론 국내 증시에서의 주가 상승도 기대할 수 있다는 의견이다.

SK하이닉스가 고려하는 방식은 자사주를 활용한 미국예탁증권(ADR) 상장으로 전해진다. 신주를 발행하기보다는 기존 자사주를 예탁기관에 맡기고 이를 기초로 ADR을 발행하는 것이다. 이 경우 기존 주주 지분 희석 없이 미국 시장에서 거래가 가능하다.

ADR 추진 시 자사주 추가 매입 가능성도 높다. 현재 SK하이닉스의 자사주 지분은 전체 발행주식의 2.4% 수준으로 ADR 상장 시 미국 시장에서의 몸집은 중소형주 수준이다. 미국 기관투자자들의 접근성을 높이기 위함이라면 몸집을 키울 필요가 있는 상황이다.

금융투자업계에선 "유동성을 고려한 결정이라면 자사주를 추가 매입할 가능성이 있다"며 "자사주 매입 시 국내 주식의 주가 상승을 기대해 볼 수 있다"고 말했다.

도널드 트럼프 미국 대통령이 엔비디아의 인공지능(AI) 칩 'H200'의 중국 수출을 허용한 것도 호재로 거론된다. 현재 SK하이닉스는 엔비디아에 고대역폭메모리(HBM)를 공급하고 있다. 다만 중국이 엔비디아 칩 수입을 규제할 수 있어 관련 업계에선 신중론이 제기되고 있다.

증권가에선 여전히 SK하이닉스에 대한 평가가 낮다며 매수를 권하고 있다.

이종욱 삼성증권 연구원은 내년 SK하이닉스의 영업이익을 84조원으로 추정하며 목표주가를 75만원으로 상향했다. 이 연구원은 "HBM은 예전 서버디램에 비해 원가가 높고 고객사 제품에 맞춘 커스텀 사양이 필요해 사이클 변동성이 낮을 것"이라며 "내년 자기자본이익률(ROE) 47%를 창출하는 SK하이닉스의 수익성은 여전히 주식 시장에서 과소평가 상태"라고 설명했다.

박유악 키움증권 연구원은 4분기 SK하이닉스의 영업이익을 전 분기 대비 43% 상승한 16조2000억원을 예상했다. 박 연구원은 "범용 메모리 제품의 고정가격 예상치를 기존 분기 대비 38% 상승에서 46% 상승으로 상향 조정, HBM3e의 판매량 전망치도 상향 조정했다"며 "4분기 HBM의 판매량은 전 분기 대비 9% 증가한 41억 기가바이트(Gb)를 기록할 것"이라고 전망했다.

내년 1분기 SK하이닉스의 영업이익도 17조9000억원으로 예상했다. 이는 전년 동기 대비 10% 상승한 수치다. 박 연구원은 "범용 D램의 가격이 분기 대비 22% 상승하고 낸드의 가격도 5% 상승하며 수익성 개선을 이룰 것"이라고 덧붙였다.

![2대 주주 손절 타이밍 아쉽네…동양고속, 팔자마자 상한가 [이런국장 저런주식]](https://newsimg.sedaily.com/2025/12/10/2H1OBXZIMS_1.jpg)

![SK하이닉스, 자사주 활용 美 증시 상장 검토 '공식화' [이런국장 저런주식]](https://newsimg.sedaily.com/2025/12/10/2H1OCZY16U_1.jpg)

![[특징주] 상폐 절차 본격화…코오롱모빌리티, 단기 급등 후 급락](https://img.newspim.com/news/2023/01/04/2301040944074380.jpg)

!['K뷰티' 베팅하던 모건 스탠리, 에이피알 지분 5.31→3.72% 축소 [이런국장 저런주식]](https://newsimg.sedaily.com/2025/12/09/2H1NWESMK2_1.jpg)

![5연상 '불기둥' 동양고속…천일고속은 '숨 고르기' [이런국장 저런주식]](https://newsimg.sedaily.com/2025/12/10/2H1ODFB31K_7.jpg)