[FETV=양대규 기자] SK스퀘어가 기업의 가치를 제대로 평가 받기위한 노력들이 조금씩 결실을 맺고 있다.

SK스퀘어는 순자산가치(NAV)보다 70% 낮게 평가받은 기업가치를 오는 2027년까지 50% 수준까지 평가받겠다는 계획을 밝힌 바 있다. 실제로 SK스퀘어의 시가총액은약 13조원으로 회사가 보유한 25조원 규모의 SK하이닉스의 지분 가치에 크게 못미치고 있다.

업계 전문가들도 SK스퀘어가 NAV 60% 이하로 빠르게 달성할 것으로 전망했다. 실제로 지난해 SK스퀘어는 출범 이후 사상 최대 영업이익을 기록했다. 또한 2023년 대비 약 2배에 가까운 시가총액을 달성하며 기업가치를 지속적으로 올리고 있는 상황이다.

27일 업계에 따르면 SK스퀘어는 자회사 SK하이닉스의 지분법 이익 증가와 ICT 포트폴리오 손익 개선 성과에 힘입어 2024년 영업이익 3조9126억원을 기록했다. 이는 2021년 11월 첫 출범 이후 가장 높은 영업이익이다.

이런 실적에 힘입어 SK스퀘어의 시가총액은 26일 종가 기준 12조8340억원으로 1년여 만에 약 2배 상승했다. 지난 2024년 1월 2일 기준 SK스퀘어의 시가총약은 약 7조3243억이었다.

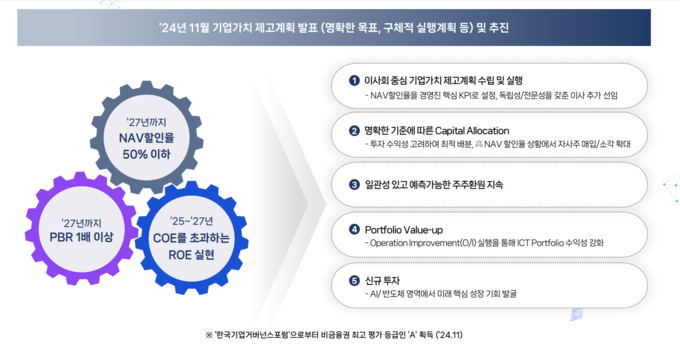

SK스퀘어는 지난해 11월 기업가치 제고(밸류업) 계획을 발표했다. 당시 한국기업거버넌스포럼으로부터 비금융권 최고 A등급과 함께 ‘주주중심의 모범적 지주사’라는 평가를 받았다.

▲2027년까지 순자산가치(NAV) 할인율 50% 이하로 축소 ▲2025년~2027년 자기자본비용(COE)를 초과하는 자기자본이익률(ROE) 실현 ▲2027년까지 주가순자산비율(PBR) 1배 이상 이라는 목표를 잡았다.

실제로 SK스퀘어는 밸류업 계획을 점점 달성하고 있다.

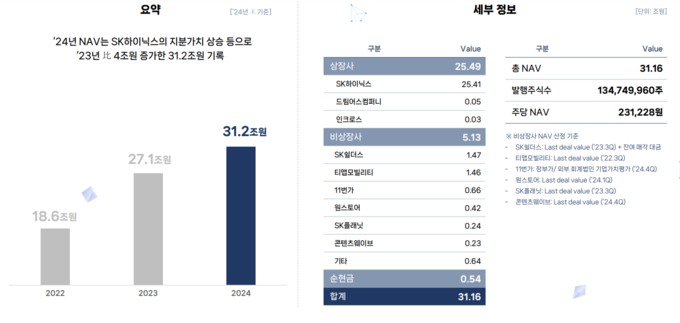

2024년 말 기준 SK스퀘어의 NAV는 31조2000억원으로 평가받았다. 2023년 말 27조1000억원보다 4조1000억원이 올랐다.

여기에는 SK스퀘어가 약 20% 가까이 보유하고 있는 SK하이닉스의 지분 영향이 크다.

2023년 SK스퀘어가 보유하고 있는 SK하이닉스의 가치는 20조6700억원 규모였다. 2024년에는 그 가치가 25조4100억원까지 늘었다. 4조7400억원이 증가했다.

SK하이닉스는 SK스퀘어 전제 NAV의 80% 이상을 차지하고 있다. SK하이닉스의 늘어난 지분가치만큼 SK스퀘어의 NAV도 성장한 셈이다.

다만 아직까지도 SK스퀘어의 시가총액은 NAV 대비 60~65% 할인율로 움직이는 중이다. SK스퀘어가 보유한 SK하이닉스와 다른 기업들의 가치가 충분히 보여주지 못하고 있다는 것이다.

SK스퀘어 관계자는 "2022년에서 2023년 당사 주가는 NAV 대비 약 70% 이상의 높은 할인율이 반영된 저평가 상황 지속했다"며 "2024년 하이닉스 실적 호조, ICT 포트폴리오 수익성 개선 및 지속적인 주주환원 실행 등으로 NAV 할인율을 개선 중"이라고 설명했다.

지난해 말 SK스퀘어가 발표한 자료에 따르면 2022년 말 NAV 할인율 74.3%, 2023년 말 73%였다가 지난해 3분기 65.8%까지 대폭 낮췄다.

전문가들은 SK스퀘어가 NAV 할인율을 60%까지는 무난하게 낮출 것으로 보고 있다.

최관순 SK증권 연구원은 "현 주가는 NAV 대비 63.1%로 밸류에이션 매력이 있고 주주환원에 대한 가시성이 높다는 측면에서 할인율 축소를 기대할 수 있다고 판단한다"고 분석했다. SK하이닉스가 지속적인 성장을 보이고 있으며 SK스퀘어가 주주환원 정책을 적극적으로 펼치고 있기 때문이라는 설명이다.

김회재 대신증권 연구원도 NAV 할인율 60%를 적용한 11만원을 목표주가로 제시하며 "SK스퀘어의 보유 포트폴리오 가치 상승과 자사주 취득/소각 등을 반영하여 할인율을 50%로 적용할 경우, 현재 NAV 기준 TP는 14만원까지 적용 가능하다"고 밝혔다.

김 연구원은 "SK스퀘어의 주가는 NAV의 82%를 차지하는 하이닉스와 상당히 유사하게 움직이지만, 강화되는 주주환원과 개선되는 보유 포트폴리오 가치에 따라 할인율 축소 중"이라고 덧붙였다.

![[특징주] 클래시스, 삼성전자 피인수설 영향 '상승'](https://www.jeonmae.co.kr/news/photo/202502/1122735_827234_4853.jpg)

![[특징주] 삼성전자 인수설 영향?…클래시스, 변동성 '눈길'](https://cdnimage.dailian.co.kr/news/202502/news_1740529841_1466195_m_1.jpeg)

![[CEO줌인]임기 만료 앞둔 이정환 두산건설 대표…2년 간 수익·재무 다 잡아](https://image.mediapen.com/news/202502/news_993361_1740633841_m.jpg)