스트레스 DSR 도입⋯도민들 한숨 깊어져

금융위, 오는 25일 하반기 운용 방향 발표

"남의 돈 벌고 빌리기 참 힘드네요. 그래도 악착같이 버텨요."

늘어나는 가계 빚을 줄이기 위해 정부가 대출 한도를 조이는 '스트레스 DSR' 제도를 도입하면서 도민들의 한숨이 깊어지고 있다.

지역 내 온라인 커뮤니티에서는 문의도 쏟아지고 있다. "스트레스 DSR 규제 받을까요?", "대출 고수님들 DSR 계산 어려운데 답변 부탁드려요", "DSR 잘 아시는 분 계실까요?" 등 스트레스 DSR을 둘러싼 고민과 함께 서로 의견을 묻고 답변하는 등 저마다 앞으로 강화될 스트레스 DSR 도입에 맞춰 가계 상황 등을 대비하는 모습이다.

최근 은행권 안팎에서 당장 7월 1일부터 스트레스 DSR 2단계가 시행될 것이라는 이야기가 나오고 있다. 이에 금융당국은 곧바로 아직 구체적인 사항을 확정하지 않았다고 선을 그은 가운데 오는 25일 하반기 스트레스 DSR 운용 방향을 발표하는 것으로 알려졌다.

DSR 체계에서는 그동안 대출 받는 사람이 1년 동안 갚게 되는 원금·이자가 연 소득의 40%를 넘지 않는 선에서 대출이 가능했지만 이제는 미래 금리 변동 위험까지 반영하는 스트레스 DSR 체계로 바뀌었다.

스트레스 DSR은 대출 이용 기간 중 금리 상승으로 인해 원리금 상환 부담이 상승할 가능성을 감안해 DSR 산정 시 일정 수준의 가산금리인 스트레스 금리를 부과하는 것이다. 실제로 지난 2월 말부터 이자에 스트레스 금리를 부과해 대출 한도가 계산되고 있다.

당초 금융당국은 이달 말(1단계·상반기)까지 은행권 신규 주택담보대출에 한해 시장 금리에 0.38%(하한금리 1.5%의 25%), 2단계(하반기·은행권 전 대출·2금융권 주담대 예정)는 0.75%(50%), 3단계(내년·2금융권 대출 포함 전 대출 예정)는 1.50%(100%) 가산해 대출 한도를 계산한다고 밝혔다.

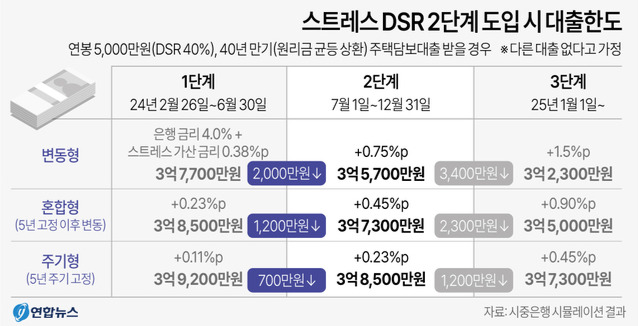

한 시중은행 시뮬레이션 결과 연 소득 5000만 원인 차주가 40년 만기 원리금 균등 상환 방식 대출 한도를 보면 변동형은 1단계 3억 7700만 원, 2단계 3억 5700만 원, 3단계 3억 2300만 원까지 줄어든다. 5년 고정 이후 변동형인 혼합형은 1단계 3억 8500만 원, 2단계 3억 7300만 원, 3단계 3억 5000만 원이다. 5년 주기 고정인 주기형은 1단계 3억 9200만 원, 2단계 3억 8500만 원, 3억 7300만 원이다.

단 변동금리형(변동형) 대출에서 대출 한도가 확 낮아지지만 고정금리형(혼합·주기형) 대출 한도에는 큰 변동이 없다. 선택의 몫은 결국 대출을 받는 사람인 차주의 몫이 되면서 내 집 마련을 꿈꾸는 사람들이 골머리를 앓고 있다.

문제는 주담대의 경우 만기까지의 기간이 길다 보니 금리 변화를 일찍이 예측하는 것이 쉽지 않다는 것이다. 전문가들은 대출 한도를 늘이는 것보다 원리금(원금·이자)을 줄이는 게 중요하다면 변동금리형, 대출 한도 늘이는 것이 더 중요하다면 고정금리형(혼합·주기형)이 낫다고 조언했다.

금융위원회 관계자는 "가계부채 관리를 위한 주요 정책 수단으로 자리 잡은 DSR 제도가 상환 능력 범위 내에서 빌리는 가계 부채 관리 원칙이 더욱 뿌리 깊게 자리 잡는 계기가 될 것이다. 제도가 신속히 안착될 수 있도록 시행 과정에서 과도한 대출 위축 등이 발생하지 않게 세심히 챙겨나갈 계획이다"고 전했다.

저작권자 © 전북일보 인터넷신문 무단전재 및 재배포 금지

박현우 d_ailyrecord@naver.com

다른기사보기