[비즈한국] 금융 범죄가 교묘한 수법으로 진화하며 기승을 부리는 가운데, 통신사와 금융사가 피싱·스미싱 등의 피해를 보상하는 ‘피싱 보험’ 서비스를 제공하고 있다. 시중의 손해보험사에서 금융 범죄의 피해를 보상하는 상품을 가지고 있기 때문인데, 정작 시장에선 좀처럼 활성화되지 못하고 있다. 개인 고객이 가입에 소극적인 데다, 단독 상품이 있어도 접근성이 낮고 보상 수준이 미미해서다.

금융 범죄가 사이버 범죄를 중심으로 고도화되면서, 관련 피해가 끊이지 않고 있다. 금융감독원에 따르면 2023년 금감원에 접수된 보이스피싱 사건의 피해액은 1인당 평균 1710만 원이었다. 전체 피해액은 1965억 원으로 2022년(1451억 원) 대비 35.4% 증가했다. 피해자 수는 10% 이상 줄었지만, 피해액이 1000만 원을 넘는 고액 사건이 늘면서다. 1인당 피해액은 2022년 평균 1130만 원에서 1년 새 51.3% 급증했다.

이렇다 보니 최근 들어 금융 범죄의 창구가 되는 이동통신사나 금융사가 무료로 ‘피싱 보험’을 제공하며 자발적으로 피해 보상에 나서고 있다. LG유플러스는 7월 1일 2년 이상 장기가입자를 대상으로 ‘피싱·해킹 안심서비스’를 실시한다고 밝혔다. 서비스에 가입한 고객은 KB손해보험의 4개월짜리 피싱 보험에 무료로 가입할 수 있고, 범죄 피해를 입으면 인당 최대 300만 원을 보상 받는다. KB손해보험은 KB국민은행의 알뜰폰 브랜드 ‘리브엠’을 통해 피해액의 최대 70%까지 1000만 원 이내로 보상하는 피싱 보험을 판매하고 있다.

금융권에선 올해 들어 우리은행, 신한금융, IBK기업은행, NH농협은행 등이 피싱 보험을 무료로 지원하는 사업을 시행했다. 무상 지원이긴 하나 자사 통합 앱을 설치하는 조건을 걸거나, 소상공인·농가 등 금융취약계층에만 지원한다.

하지만 손해보험 시장에선 피해 구제에 실효성이 떨어진다는 지적이 이어진다. 상품을 판매하는 손해보험사와 피해에 대비해야 하는 가입자 모두 피싱 보험에 소극적이기 때문이다.

보험연구원은 2023년 12월 발간한 ‘개인의 사이버 범죄 노출과 보장 확대 방안’ 리포트에서 보이스피싱 등 금융사기·범죄를 보장하는 사이버 보험이 활성화하지 못했다고 평가했다. 리포트는 “(사이버 범죄 보험) 단독 상품은 회사별 판매 실적이 연간 수백~수천 건에 불과할 만큼 미미한 것으로 조사됐다”라며 “선택 특약은 시간에 따라 유형이 변하는 사이버 범죄의 속성을 반영할 수 없어 실효성이 크지 않다”라고 명시했다.

김규동 보험연구원 연구위원은 “금융 범죄 보험 가입이 저조한 이유는 크게 두 가지다. 우선 가입자 입장에선 금융 범죄를 ‘피할 수 있는 사고’로 인식하는 경우가 많다. 교통사고나 질병은 언제 발생할지 모르니 미리 대비하려고 하는데, 피싱·스미싱 등은 당하지 않을 것이라고 여긴다”며 “보험사 입장에선 시장성 및 수익성 문제로 적극적인 판매와 홍보에 나서지 않는 것으로 보인다. 다수의 보험사가 단독이든 특약이든 상품 자체는 가지고 있지만, 전면에 내세우지 않는다”라고 짚었다.

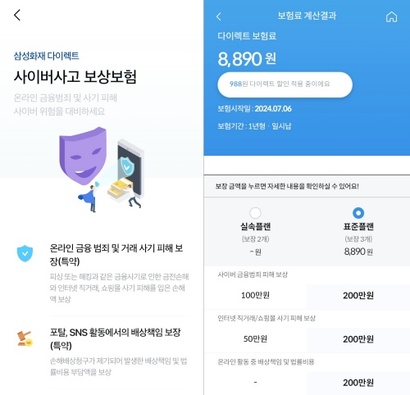

시장에 개인이 가입할 수 있는 단독 상품 자체가 적다는 점도 한계다. 보험연구원의 조사에 따르면, 2023년 말 기준 사이버 금융 범죄의 피해를 보상하는 단독 상품을 판매하는 곳은 5곳에 그쳤다. 그 중 대형 손해보험사로 꼽을 만한 곳은 삼성화재로, 비대면 가입(다이렉트)이 가능한 ‘사이버사고 보상 보험’을 판매하고 있다. 보장 항목은 △사이버 금융 범죄 및 거래 사기 △포털·SNS 활동으로 인한 배상책임 △쇼핑몰 사기 피해 등이며, 보험금은 50만~200만 원대다. 중소형 보험사 중에선 미니보험 위주로 판매하는 카카오페이손해보험이 보이스피싱·직거래 사기를 보상하는 ‘금융 안심 보험’을 판매 중이다. 보험금은 20만~100만 원이다.

이 외의 보험사는 피싱 보험을 장기보험의 특약으로 마련하거나, 기업 등 단체를 대상으로 상품을 판매한다. 보장 한도는 최대 1000만 원이 주를 이루지만, 기업이 무상으로 제공하는 보험 중에선 최대 300만 원에 불과한 경우도 있다. 앞서 삼성화재와 카카오페이손보의 상품도 최대 보장 한도가 100만~200만 원대로 작다.

금융 범죄 발생 시 피해액을 돌려받기 쉽지 않다는 점을 감안하면 피싱 보험의 보상 수준이 큰 편은 아니다. 금감원에 따르면 2023년 보이스피싱 총피해액 1965억 원 중 피해자에게 환급된 금액은 652억 원(33.2%)에 그쳤다. 1인 평균 피해액은 2019년 1330만 원, 2020년 1290만 원, 2021년 1270만 원 등 1000만 원대를 이어왔다.

다만 업계의 시각은 다르다. 손보업계 관계자는 “금융 범죄 상품은 손해율 관리가 어렵다. 보험 설계 현장에선 피해 수준을 인당 100만~500만 원대로 본다”며 “500만 원 이하로 보장하는 상품이라면 보험료를 싸게 받을 수밖에 없어 보험사가 단일 상품으로 출시하지 못하는 것”이라고 설명했다.

이 같은 상황에 대해 보험연구원은 “개인이 보험에 가입한다면 금융 범죄 리스크를 줄일 수 있다”며 “사이버 사기나 금융 범죄는 중고 거래 사이트·쇼핑몰·통신사·금융사와 관련해 발생하는 경우가 대부분으로, 이들 회사가 단체보험으로 가입하거나 홍보하는 등 피해 구제에 앞장설 필요가 있다”라고 제안했다.

심지영 기자

jyshim@bizhankook.com

[핫클릭]

· "이것 발동한 삼성물산만 감소" 5대 상장 건설사 산업재해율 따져보니

· "아리따움은 텅, 올리브영엔 신상" 아모레퍼시픽 가맹점주들, 거리로 나온 까닭

· 웹툰업계 숙원 '만화진흥위원회' 출범부터 '잡음' 나오는 까닭

· [추적: 금융사기] 금융범죄 3063건을 78건으로 병합…수사 빨라져도 피해 회복 더뎌

· [추적: 금융사기] '단기에 고수익' 100년 전과 똑같은 수법에 오늘도 당했다

<저작권자 ⓒ 비즈한국 무단전재 및 재배포 금지>