대원제약이 위식도역류질환 치료제 후보물질 'DW4421'의 임상 3상 시험계획(IND) 승인을 받으며 신약 개발에 속도를 내고 있다. 에스디생명공학과 대원헬스케어 등 자회사 부진으로 실적이 주춤한 상황에서 신약을 통해 성장 돌파구를 마련하겠다는 의도로 풀이된다.

29일 업계에 따르면 대원제약은 최근 칼륨-경쟁적 위산분비억제제(P-CAB) 계열의 위식도역류질환 치료제 DW4421에 대해 비미란성과 미란성 적응증으로 식품의약품안전처로부터 임상 3상 IND 승인을 받았다. DW4421은 대원제약이 지난해 5월 일동제약의 연구개발(R&D) 자회사 유노비아로부터 도입한 신약 후보물질이다.

현재 국내 P-CAB 계열 시장은 HK이노엔의 '케이캡', 대웅제약의 '펙수클루', 온코닉테라퓨틱스의 '자큐보'가 삼파전 구도로 경쟁 중이다. 특히 비미란성 적응증의 경우 케이캡만이 확보했으며, 대웅제약과 온코닉테라퓨틱스는 현재 임상을 진행 중이다. 이에 대원제약은 미란성과 비미란성 두 가지 적응증 임상을 함께 진행해 후발주자지만 빠른 시장 진입을 노릴 예정이다.

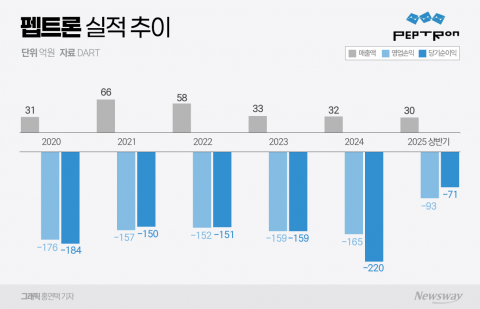

대원제약의 신약 개발은 최근 부진한 자회사 실적을 만회하기 위한 승부수로도 읽힌다. 대원제약은 지난해 연결 기준 매출은 전년 대비 13.51% 늘은 5982억원을 기록했으나 영업이익은 12.42% 감소한 282억원으로 확인됐다. 이는 에스디생명공학과 대원헬스케어 등 주요 자회사가 적자에 빠져 연결 실적이 둔화된 영향이다.

에스디생명공학은 2024년 2월 대원제약의 종속기업으로 편입된 화장품 제조·판매 기업이다. 대원제약은 약 650억원을 들여 지분 72.9%를 확보했지만, 인수 이후에도 실적 부진은 여전하다. 지난해 매출은 345억원, 영업손실은 92억원을 기록했으며 올해 상반기에도 168억원 매출에 30억원의 영업손실을 냈다. 2021년 이후 3개 사업연도 연속으로 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실(법차손)을 기록해 현재 상장폐지 위기에 놓여 있다.

대원헬스케어 역시 건강기능식품 사업을 중심으로 매출은 증가했지만 적자 구조를 벗어나지 못했다. 최근 3년간 영업손실이 각각 17억원(2022년), 11억원(2023년), 11억원(2024년)으로 이어졌다. 올해 반기 매출은 153억원, 순손실은 6억원으로 자본잠식 상태다. 대원제약은 2022년부터 2024년까지 3년간 총 대원헬스케어에 대해 총 105억원의 손상차손을 인식한 바 있다.

이처럼 자회사 실적 부진과 수익성 악화로 연결 실적 성장세가 둔화된 가운데 대원제약은 P-CAB 계열 신약을 새로운 성장 축으로 삼겠다는 전략이다. 실제 글로벌 시장조사업체 와이즈가이 리포트는 P-CAB 시장 규모를 2023년 88억 달러(12조원)에서 2032년 155억 달러(21조원)까지 커질 것으로 전망했다.

대원제약 관계자는 "DW4421은 대원제약이 현재 가장 주력하고 있는 파이프라인"이라며 "2028년 발매를 목표로 개발하고 있다"고 말했다.

![[3분기 실적] 한올바이오파마, 매출 10.8%↑…혁신 신약 개발 성과 이어가](https://www.inthenews.co.kr/data/photos/20251044/art_17617166455909_044887.png)

![[GAM] 브릿지바이오 52주 신고가 ② 'BBP-418' FDA 승인 청신호](https://img.newspim.com/etc/portfolio/pc_portfolio.jpg)

![뉴로핏, 미국법인 설립 계기로 글로벌 빅파마 협력 속도 [Why 바이오]](https://newsimg.sedaily.com/2025/10/28/2GZCQGW1BG_1.jpg)