이 기사는 12월 12일 오후 4시10분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 반도체 포토마스크 제조 분야의 글로벌 선두기업 포트로닉스(종목코드: PLAB)가 시장 예상을 크게 상회하는 2025 회계연도 4분기(8~10월) 실적을 발표하며 투자자들의 열광적인 반응을 이끌어냈다. 12월 10일(현지시간) 발표된 실적은 반도체 산업 확장기에 회사가 구축한 전략적 입지에 대한 시장의 강한 신뢰를 반영하며, 주가는 사상 최고치를 경신했다.

1969년 설립되어 미국 코네티컷주 브룩필드에 본사를 둔 포트로닉스의 주가는 11일 뉴욕증시에서 39.67달러까지 올라 신고가를 기록했다. 실적 발표 당일인 10일 종가는 37.35달러로 전일 종가 25.69달러에서 45.39% 급등 마감했다. 이는 2001년 이후 가장 높은 종가이자 2008년 이후 최대 일일 상승률이다. 장중에는 38.15달러까지 치솟으며 48.50%의 상승률을 보이기도 했다.

현재 시가총액이 23억4000만 달러에 달하는 포트로닉스의 주가는 올해 들어 68.38% 상승했으며, 최근 1개월간 수익률은 87.83%에 달한다. 이러한 주가 상승은 반도체 수요 증가라는 업계 호재와 칩 제조의 핵심 요소인 포토마스크 공급업체에 대한 지속적인 관심이 복합적으로 작용한 결과다.

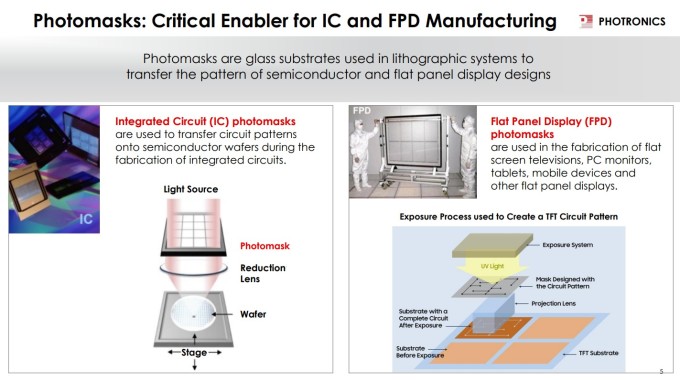

포토마스크는 집적회로(IC)와 평판 디스플레이(FPD) 제조에 사용되는 전자 회로의 미세 이미지를 담은 석영 또는 유리판으로, 반도체 웨이퍼에 회로 설계를 배치하는 핵심 장치다. 반도체 제조 공정에서 필수불가결한 부품인 만큼, 포토마스크 시장의 성장은 반도체 산업의 발전과 직결된다.

◆ 월가 예상 뛰어넘은 4분기 실적

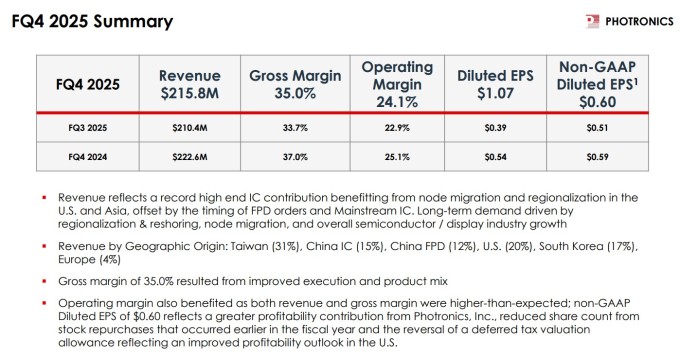

포트로닉스의 4분기 실적은 첨단 집적회로(IC) 포토마스크 수요 증가와 미국 및 아시아 시장에서의 견조한 호조에 힘입어 월가 예상치를 큰 폭으로 상회했다. 회사는 4분기 매출 2억1580만 달러를 기록하며 애널리스트 컨센서스 2억519만 달러를 뛰어넘었다. 전분기 대비로는 3% 증가했으나 전년 동기 대비로는 3.1% 감소했다.

더욱 주목할 만한 성과는 수익성 지표에서 나타났다. 비일반회계원칙(Non-GAAP) 희석 주당순이익(EPS)은 0.60달러로 예상치 0.45달러를 33.33%나 초과하며 강력한 실적 서프라이즈를 기록했다. GAAP 기준 희석 주당순이익은 1.07달러를 기록했는데, 이는 작년 4분기의 0.54달러의 거의 두 배에 달하는 수치다. 여기에는 1680만 달러의 세금 공제 환입 효과가 포함됐다.

수익성 지표 역시 견고했다. 회사는 35.0%의 매출총이익률과 24.1%의 영업이익률을 달성했으며, 영업활동을 통해 8780만 달러의 강력한 현금흐름을 창출했다. 이는 매출의 41%에 달하는 수준이다.

조지 매크리코스타스 회장 겸 최고경영자(CEO)는 "포트로닉스는 4분기에 매우 좋은 실적을 달성했으며, 특히 미국에서 최고 수준의 매출을 기록했다"고 강조했다. 그는 하이엔드 IC 주문량이 사상 최고치를 기록하고 제품 구성이 유리하게 변화한 점을 주요 성공 요인으로 꼽았다.

◆ 하이엔드 IC 부문 급성장, 전체 IC 매출의 42% 차지

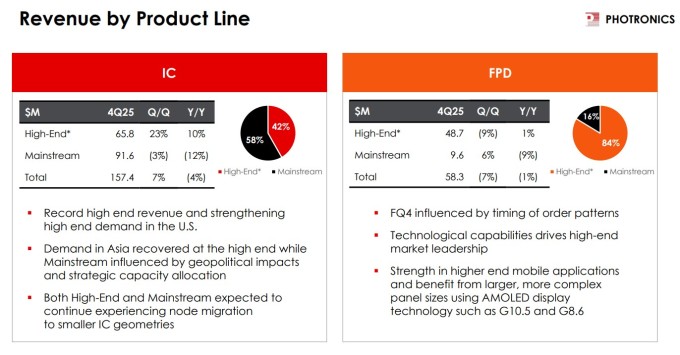

이번 분기 실적의 핵심 동력은 하이엔드 집적회로(IC) 부문의 급격한 성장이었다. 회사는 미국과 아시아의 강력한 수요에 힘입어 전체 IC 매출의 42%를 차지하는 하이엔드 IC 매출에서 분기별 최고 기록을 달성했다.

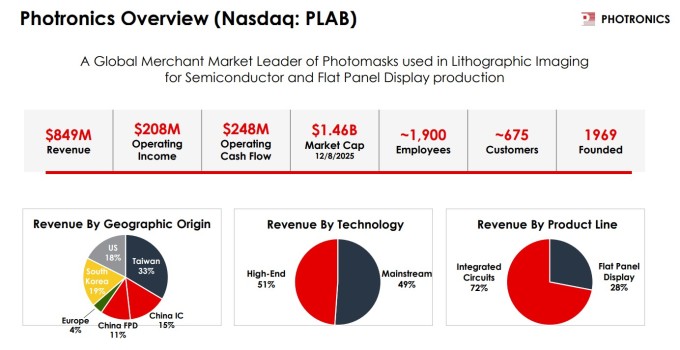

제품 포트폴리오를 살펴보면, 집적회로(IC)가 전체 매출의 72%를 차지했고 평면디스플레이(FPD)가 나머지 28%를 구성했다. 특히 하이엔드 제품은 전체 매출의 51%를 차지하며 첨단 기술 노드에서 회사의 성공적인 포지셔닝을 입증했다.

4분기에 하이엔드 IC와 주류 IC를 합친 총 IC 매출은 1억5740만 달러로 전년 동기 대비 4% 감소했지만 전분기 대비로는 7% 증가했다.

하이엔드 IC 매출은 6580만 달러를 기록하며 전분기 대비 23%, 전년 동기 대비 10% 증가했다. 회사는 노드 마이그레이션과 지역화 추세에 힘입어 IC 기여도가 사상 최고치를 달성했다고 밝혔다. 특히 미국과 아시아에서 고성능 포토마스크에 대한 강력한 수요가 전체 IC 매출에서 사상 최고 비중을 차지했다.

매크리코스타스 CEO는 인공지능(AI) 및 하이퍼스케일 데이터센터 투자가 주요 성장 요인으로 작용했다고 설명했다. 회사는 지난 분기 대형 포토마스크에 대한 수요가 증가했다고 밝혔는데, 이 제품은 인공지능 활용이 가능한 반도체 칩을 제작하는 과정에서 핵심 역할을 한다. 아시아 지역에서는 '엣지 AI 애플리케이션'과 관련된 수요도 늘어나고 있다.

◆ 주류 IC는 부진하지만 안정화 조짐...FPD는 신기술 기대

반면 주류 IC 부문은 지정학적 요인과 현지 제조업체와의 경쟁 심화로 인해 지속적인 침체를 겪었다. 주류 IC 매출은 광범위한 지역적 감소와 특히 중국에서의 영향으로 전년 동기 대비 12% 감소했다. 중국 설계 사이클 둔화가 주류 IC 부문에 압박으로 작용했다.

그러나 경영진은 안정화 조짐과 고부가가치 제품 구성에 대한 전략적 집중을 언급했다. 주류 IC 시장은 여전히 부진하지만 안정화되는 모습을 보이고 있으며, 회사는 고마진 첨단 부문에 대한 추가 진출을 통해 주류 IC 시장의 부진을 상쇄한다는 전략이다.

평면 패널 디스플레이(FPD) 매출은 주문 시점의 영향으로 감소했지만, 미래 전망은 밝다. g8.6 AMOLED 마스크와 같은 신기술에 대한 수요는 소비자 및 기업용 디스플레이 시장에서 채택이 증가함에 따라 강화될 것으로 예상된다.

4분기 총 FPD 매출은 5830만 달러로 전년 동기 대비 1% 감소하고 전분기 대비 7% 감소했다. 다만 DA 데이비드슨은 FPD 부문의 4분기 말 경기 둔화가 해결되었으며 주류 FPD 활동이 몇 차례의 변동성 분기 이후 안정화되는 것으로 보인다고 평가했다.

◆ 글로벌 다각화 전략, 대만·한국·미국이 핵심 시장

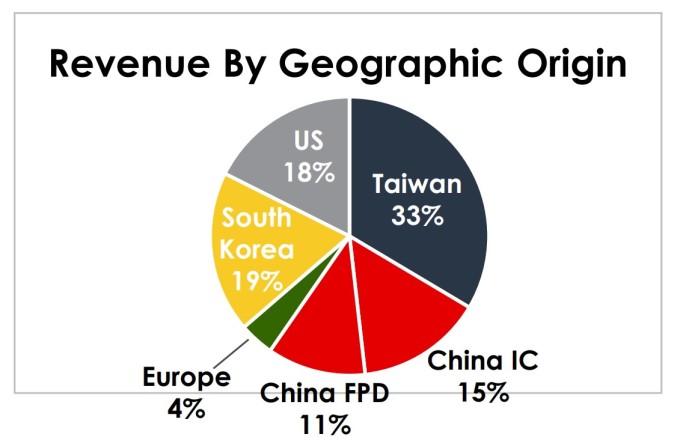

포트로닉스는 지리적으로 균형 잡힌 매출 구조를 유지하고 있다. 대만이 33%로 가장 큰 비중을 차지했고, 한국 19%, 미국 18%, 중국 IC 15%, 중국 FPD 11%, 유럽 4%가 뒤를 이었다. 이러한 글로벌 입지는 반도체 산업의 지역화 추세와 부합하며, 특정 지역 시장의 변동성에 대한 회복력을 제공한다.

회사는 기존 시설에 대한 전략적인 지리적 확장을 실행하고 있으며, 이는 매출 기여도를 높이고 지역별 매출 구성을 다변화할 것으로 예상된다. 특히 미국과 한국에 투자하여 고급 노드 시장에 대한 노출을 확대함으로써, 첨단 노드 이전 및 지역화와 같은 산업 동향을 활용할 수 있는 유리한 위치에 있다.

특히 미국과 한국 시장에서의 강력한 실적은 회사의 전략적 확장 계획에 힘을 실어주고 있다. 매크리코스타스 CEO는 "우리는 신뢰할 수 있는 마스크를 생산할 수 있는 유일한 미국 본사 기업"이라며 회사의 독특한 경쟁적 위치를 강조했다.

반도체 제조의 지리적 다변화가 지속되고 있으며, 미국과 아시아에서 생산량이 증가함에 따라 현지에서 생산되는 고급 포토마스크에 대한 수요가 증가할 것으로 예상된다. 이는 포트로닉스가 정부 지원 리쇼어링 정책의 혜택을 받을 수 있도록 해줄 것이다.

◆ 3억3000만달러 설비투자 계획, 텍사스·한국 시설 확장

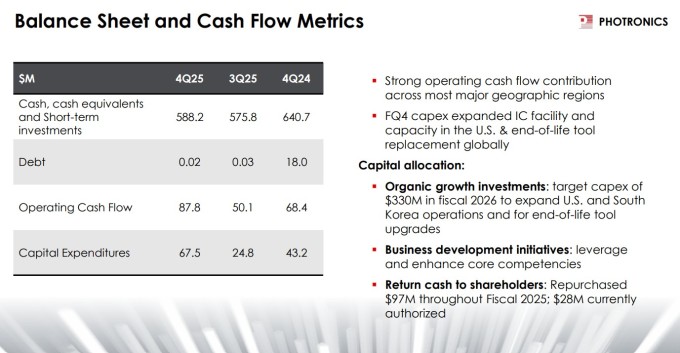

포트로닉스의 대차대조표는 업계에서 가장 견고한 수준을 유지하고 있다. 회사는 4분기 말 기준 5억8820만 달러의 현금, 현금성 자산 및 단기 투자를 보유하고 있으며, 이 중 4억2230만 달러는 합작투자와 관련되어 있다. 부채는 단 2만 달러에 불과해 사실상 무차입 경영을 실현하고 있다.

회사는 성장 기회를 포착하기 위한 적극적인 투자도 이어가고 있다. 4분기 설비투자는 6750만 달러에 달했으며, 2026 회계연도에는 약 3억3000만 달러의 설비투자를 계획하고 있다. 이는 과거 수준을 크게 상회하는 규모로, 용량 확장과 기술 발전에 대한 회사의 강력한 의지를 보여준다.

텍사스주 앨런과 한국 시설에 대한 지속적인 투자를 통해 첨단 생산 능력이 추가될 예정이다. 텍사스 확장 시설의 초기 수익은 2026 회계연도 하반기에 발생할 것으로 예상되고, 한국 시설의 업그레이드는 더 긴 기간에 걸쳐 진행될 것이다.

이러한 대규모 투자 계획은 반도체 산업의 구조적 변화에 대응하기 위한 것이다. 특히 텍사스주 앨런 시설은 2026 회계연도 하반기부터 매출에 기여할 것으로 예상되며, 이를 통해 고급 응용 분야에 특화된 아이다호주 보이시 시설의 추가 생산 능력이 확보될 것으로 기대된다.

에릭 리베라 최고재무책임자(CFO)는 "지역화 추세는 상용 포토마스크 제조업체에게 긍정적일 뿐"이라고 강조하며, 업계 전반의 구조적 변화가 회사에 유리하게 작용하고 있음을 시사했다. 이러한 투자는 미국의 반도체 리쇼어링 이니셔티브와도 밀접하게 연계되어 있다.

▶②편에서 계속됨

kimhyun01@newspim.com