기재부, 12일 '유산취득세 도입 방안' 발표

위장분할·우회상속 등 규제 강화

위장분할시 부과제척기간 5년 연장

우회상속시 상속세 감소분 추가 납세

[세종=뉴스핌] 백승은 기자 = 정부가 유산취득세 전환 시 고액상속자의 상속세 회피를 막기 위해 조세회피 방지책을 마련했다. 특히 위장분할 시 부과제척기간을 기존 10년에서 15년으로 연장한다.

기획재정부는 이같은 내용이 담긴 '유산취득세 도입 방안'을 12일 발표했다.

◆ 상속세 규제 강화…위장분할 시 부과제척기간 10년→15년

그간 유산취득세를 채택한 국가에서는 다양한 방식으로 조세를 회피하는 현상이 나타났다. 정정훈 기재부 세제실장은 "일본의 경우 (유산취득세 도입 후 조세회피를 위해) 양자를 들이는 행위가 나타나기도 했다"고 설명했다.

이번 유산취득세를 도입하며 위장분할과 우회상속에 대한 규제를 강화한다.

상속세를 덜 낼 목적으로 특정 자녀에게 재산을 몰아주거나 사위 등 제3자를 이용하는 위장분할의 경우 기존 부과제척기간을 10년에서 15년으로 연장한다.적발 시 양 당사자가 위장분할에 대한 연대 납세 의무를 진다.

제척기간이란 특정 종류의 권리에 대해 법률상으로 정해진 존속 기간으로, 기간 내 행사하지 않으면 권리가 소멸한다. 일반 상속세의 부과제척기간은 10년이지만, 위장분할 시 부과제척기간이 5년 길어지는 셈이다.

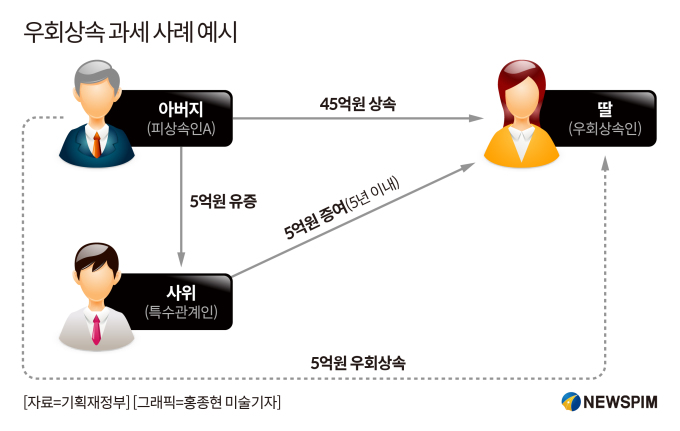

◆ 제3자 등 활용해 우회상속시 절세분만큼 추가 납세

우회상속의 경우 상속재산 30억원 이상, 상속 개시 5년 내 증여하는 경우를 대상으로 한다.

예를 들어 아버지(피상속인)가 딸(상속인)에게 45억원을 상속하고 사위(피상속인의 특수관계인)에게 5억원을 유증했다. 이때 사위가 장인 사망일로부터 5년 이내에 아내에게 5억원을 다시 증여할 경우, 5억원을 우회상속한 것이다. 우회상속 시 실제 상속세 부담이 줄어드는 경우 추가 과세한다.

이 경우에는 딸이 아버지에게 50억원을 사실상 직접 상속받은 경우이기 때문에 추가 납세의무가 발생한다.

◆ 법인·부동산 통한 조세회피 막는다…과세 조치 구체화

영리법인을 이용한 상속에 대한 과세방식도 달라진다.

상속세보다 법인세 부담이 적다는 점을 활용해 법인을 활용해 유증하는 방식이다. 예를 들어 부모가 자녀에게 회사를 증여하면 법인세만 내고 상속세는 내지 않는 상태에서 회사의 대주주는 자녀가 돼 사실상 상속이 진행된다.

또 수도권 외곽에 대형 베이커리 카페를 마련해 자녀를 채용해 매달 일정 금액을 월급으로 줘 재산을 물려주는 조세회피 유형도 등장하고 있다.

이런 경우를 방지하기 위해 특정법인(지배주주(및 친족)의 직·간접 주식보유비율이 30% 이상인 영리법인)에 자녀 등 피상속인이 유증을 받을 시, 그 법인을 상속재산을 취득한 것으로 보고 상속세를 과세할 방침이다.

법인이 아닌 부동산을 통해 증여하는 경우도 있다. 만약 부동산을 매입한 후 자녀를 무상 거주할 경우, 매달 나가는 월세만큼을 증여한 것으로 본다.

정정훈 세제실장은 "영리법인을 이용한 상속세 회피를 방지하기 위해서 지금도 주주인 상속인에게 상속세를 과세하는 제도가 있어, (앞으로 방지책은) 큰 틀에서는 비슷하다"며 "부동산을 활용해 우회상속하는 경우 매달 무상 거주하는 만큼 월세 상당액을 증여로 본다"고 설명했다.

100wins@newspim.com

![[상속세 개편] 기재부 "세수감소 2조…배우자 상속 10억까지 전액 공제" (일문일답)](https://img.newspim.com/news/2024/09/26/2409260937121910.jpg)

![[한눈에 보는 상속세 개편안]](https://img.newspim.com/news/2025/03/12/2503121353287270.jpg)

![[상속세 개편] '가업 상속'시 최대 600억 공제 유지…여당 '한도 확대' 불발](https://img.newspim.com/news/2024/07/25/2407250844526200.jpg)

![[상속세 개편] 20억 두 자녀 상속세 '0원'…배우자 상속 30억까지 'OK'](https://img.newspim.com/news/2024/07/15/2407152154440421.jpg)