이재명 정부가 부동산 시장 과열 시 금융사에 자본을 더 쌓게 하는 방식으로 가계대출을 줄이는 방안을 검토하기로 했다. 주택담보대출에 위험가중치를 높여 여신을 옥죄는 방안도 들여다본다.

18일 국정기획위원회의 ‘대한민국 진짜 성장을 위한 전략’ 보고서에 따르면 이재명 정부는 가계대출 총량의 안정적 관리를 위해 금융사 자본 규제 강화를 주요 해법으로 제시했다.

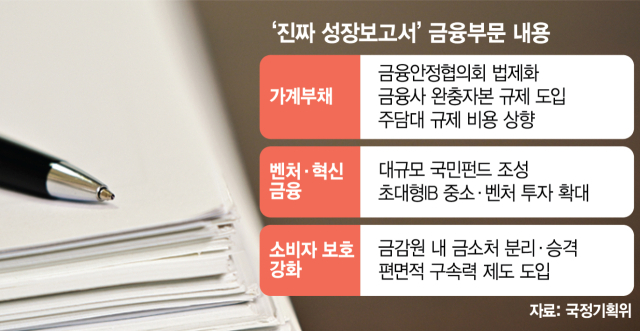

구체적으로 위원회는 부문별 경기 대응 완충 자본과 시스템 리스크 완충 자본을 제시했다. 두 규제 모두 가계대출이 급격히 늘었거나 부동산 시장이 과열됐을 때 각 금융사에 추가 자본 적립 의무를 부여하는 것을 뼈대로 한다. 국정기획위는 “2018년 가계 부문 경기 대응 완충 자본 제도의 도입 방침을 밝힌 바 있으나 아직까지 도입하지 않고 있다”고 지적했다. 주담대에 위험가중치를 높게 둬 각 금융사의 자본 건전성 비율을 낮추는 방안도 거론됐다. 이 경우 은행들은 주담대를 줄이는 식으로 대응하게 된다. 금융계의 한 관계자는 “경기 대응 완충 자본을 도입하고 주담대의 위험가중치를 높이면 은행들 입장에서는 대출을 줄이는 쪽으로 대응할 수밖에 없다”며 “증자를 하거나 벌어들인 이익을 자본 확충에 쓸 수 있지만 이는 주주들의 반발을 사는 일”이라고 전했다.

기획재정부·한국은행과 금융 당국, 예금보험공사가 함께 참여하는 ‘금융안정협의회’를 통해 금융 리스크 관리 정책 공조를 강화해야 한다는 의견도 제시됐다. ‘거시경제·금융현안 간담회(F4 회의)’를 법적 기구로 격상하자는 제언도 덧붙였다.

혁신 기업에 자금이 원활히 공급될 수 있도록 별도 정책을 마련해야 한다는 아이디어도 제시했다. 국민·기업·정부·연기금이 공동으로 참여하는 ‘대규모 국민펀드’를 조성해야 한다는 것이다. 앞서 이재명 대통령은 대선 후보 시절 첨단산업에 투자하는 50조 원 규모 펀드를 꾸리겠다고 밝힌 바 있다.

초대형 투자은행(IB)이 중소·벤처기업 투자를 늘리도록 유도해야 한다는 의견도 나왔다. 부동산 프로젝트파이낸싱(PF)은 초대형 IB의 중소기업 투자에서 제외하자는 제안이 대표적이다. 관계형 금융을 통해 중소기업의 성장을 도와야 한다고도 언급했다. 국정기획위는 “중견기업으로 도약할 수 있는 중소기업을 찾아내려면 이들에 대한 정보 생산이 필수적”이라며 “관계형 금융이 정보 생산의 지름길”이라고 강조했다.

중소 금융사를 위한 공급망 금융 플랫폼을 마련해야 한다는 말도 있다. 공급망 금융은 매출채권·재고자산을 활용해 자금을 조달하는 것을 뜻한다.

소비자 보호 강화도 국정기획위의 금융 정책 구상의 주요 축이다. 금융감독원 산하 금융소비자보호처를 분리해 금융소비자보호원으로 승격하자는 안이 대표적이다. 소액 분쟁 사건에 한해 금융회사가 의무적으로 금감원 분쟁조정위원회의 결정을 따르도록 하는 편면적 구속력 제도 도입도 재차 강조했다.

![[현장] 신한·우리금융, '전환 금융' 스타트…이재명 정부 '탄소중립' 기조 발 맞추나](https://www.bizhankook.com/upload/bk/article/202506/thumb/29802-72771-sampleM.png)

![[집중취재] 저축은행 건전성 경고등…정부는 ‘다중 대응 모드’ 전환](https://www.tfmedia.co.kr/data/photos/20250625/art_17502233318144_a90309.jpg)

![[단독] '지분형 모기지' 무산될 듯…강준현 "국정기획위서 다시 볼 것"](https://img.newspim.com/news/2025/05/02/2505021125187210.jpg)