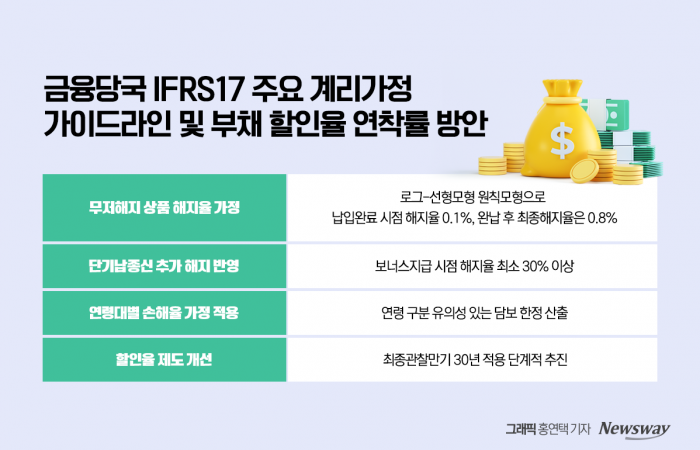

하락폭 전분기 대비 0.13%p

금리 인하폭의 26%에 그쳐

금리 인상 땐 16.34%→20%대

하락 반영 카드업체도 37%선

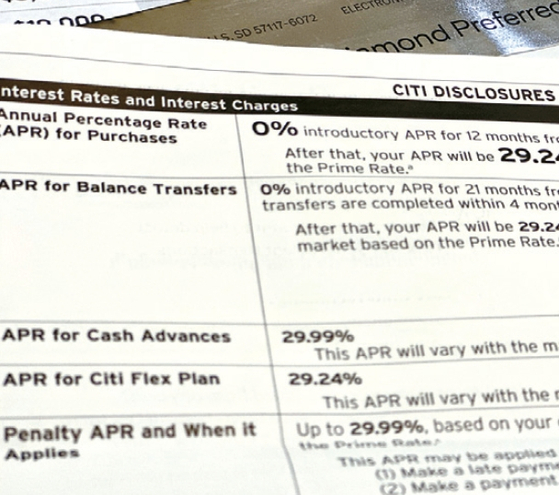

기준 금리가 낮아졌음에도 크레딧카드 이자율은 높은 수준을 유지하고 있어 소비자들의 부담이 여전한 것으로 나타났다.

CNBC는 연방준비제도(Fed, 연준)가 지난 9월 기준금리를 0.5%p 인하하는 빅컷을 단행한데 이어 지난 7일 0.25%p 추가 인하했음에도 크레딧카드 연평균 이자율은 소폭 하락하는 데 그쳐 카드빚이 있는 소비자들이 큰 혜택을 누리지 못하고 있다고 최근 보도했다.

대부분의 크레딧카드 업체는 연준의 기준 금리와 직접 연동되는 가변 금리를 카드 이자율로 적용하고 있는데 지난 2022년 3월부터 연준이 연속 금리 인상에 나서면서 크레딧카드 연평균 이자율도 16.34%에서 20% 이상으로 급등했다.

하지만 카드레이팅스닷컴의 최근 설문조사에 따르면 4분기 초 금리 인하를 반영한 업체는 37%에 불과했다. 게다가 조정폭도 전분기 대비 0.13%p 내려 금리 인하폭의 4분의 1 수준(26%)에 그쳤다.

이같이 크레딧카드 이자율 인하폭이 낮은 이유에 대해 카드레이팅스닷컴의 제니퍼 도스 편집장은 “업체들이 경제가 둔화될 때 대출 위험이 커질 것을 우려해 신중한 태도를 취하기 때문에 연준이 금리를 인하해도 크레딧카드 이자율은 그만큼 떨어지지 않는다”고 설명했다.

전문가들은 추가적으로 기준 금리 인하가 예상되더라도 카드빚이 있는 소비자들에게는 실질적인 혜택이 크지 않을 것이라고 강조했다.

뱅크레이트닷컴의 수석 재정 애널리스트 그레그 맥브라이드는 “금리가 올라갈 때는 엘리베이터를 타지만 내려갈 때는 계단으로 내려간다”며 카드 이자율이 빠르게 하락하지 않을 것임을 시사했다.

향후 수개월 동안 이 같은 소폭의 이자율 조정을 기다리기보다 높은 이자율을 직접 해결하는 것이 유리한 것으로 전해졌다.

너드월렛의 크레딧카드 전문가 새라 래트너는 “연준의 금리 인하 결정과 상관없이 카드 부채를 줄이는 것이 중요하다. 조금씩이라도 상환하는 것이 장기적으로 큰 변화를 가져올 수 있다”고 조언했다.

전문가들은 소비자가 적극적으로 이자율 조정 협상에 나설 것을 권장했다. 이자율 재조정이 안 된다면 다른 업체로 옮기는 소비자의 권한을 활용해야 한다는 것이다.

랜딩트리의 조사에 따르면 이자율 인하를 요청한 소비자의 76%가 재조정에 성공했으며 평균 6%p의 이자율을 낮춘 것으로 전해졌다.

글·사진=박낙희 기자 naki@koreadaily.com