(조세금융신문=고승주 기자) 정부가 한국증시 저평가를 해소하기 위해 배당세제를 대폭 개편한다.

투자·상생협력 촉진세에 배당을 추가하고, 고배당기업 배당금에 대해 단계적으로 14~35% 분리과세 세율을 적용한다.

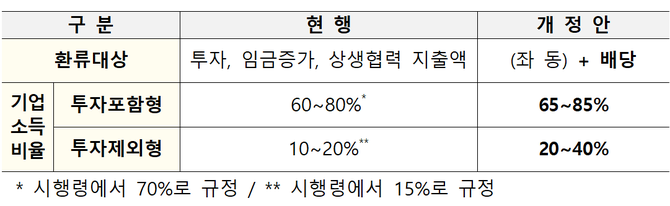

배당규모가 큰 상호출자제한기업집단 소속 기업들의 배당을 늘리기 위해 투상세 환류대상에 배당을 추가하고, 환류해야 하는 기업소득의 비율을 상향한다.

투상세는 투자, 임금, 상생협력 지출 금액이 적정수준에 미달할 경우 법인세를 추가과세하는 제도로, 박근혜 정부 당시 기업들의 과도한 사내유보금 과세(환류과세)를 위해 마련됐다.

다만, 투자나 임금 등 사회에 자금을 순환하는 결정을 할 경우 환류세 대상에서 제외하거나 환류세가 낮아지도록 했다.

박근혜 정부 배당소득증대세제가 3년만에 종료된 이후 배당 부문이 환류세 계산에서 빠졌는데, 이번 세제개편을 통해 다시 배당 환류 부문이 투상세로 복귀했다.

기업소득 계산분이 늘어날수록 지출압박을 받게 되는데, 투자포함형은 65~85%로 5%p 정도 상향조정됐지만, 투자제외형은 20~40%로 10~20%p 상향조정됐다. 투자를 잘 안 한다면 배당이라도 많이 하라는 뜻이다.

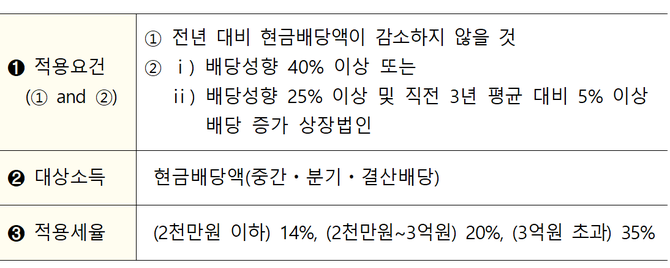

고배당기업으로부터 배당소득에 대해 2000만원 이하는 14%, 2000만원 초과 3억원 이하 20%, 3억원 초과는 35%로 단계적 분리과세한다.

고배당기업으로부터 10억원을 받았다면, 1억5400만원을 세금(지방세 제외)으로 내게 되는 셈인데, 기존에는 2000만원 초과분에 대해선 최대 45%의 종합세율로 과세했었다.

고배당기업은 전년대비 현금배당이 감소하지 않은 법인으로 배당성향이 40% 이상 또는 배당서향이 25% 이상 및 직전 3년 대비 5% 이상 배당이 증가한 기업이다.

적용시기는 2026년 1월 1일부터다. 2026 사업연도 중간 배당이나 사업연도 결산이 이뤄지는 2027년에 받는 배당금부터 분리과세가 적용될 것으로 관측된다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![[사설] “증세로 5년간 세수 35조 증가”, 장밋빛 전망 아닌가](https://img.segye.com/content/image/2025/07/31/20250731520813.jpg)

![세제개편發 주가 급락 대응법…NH證 “저가매수 기회” [줍줍리포트]](https://newsimg.sedaily.com/2025/08/01/2GWGGODDK1_1.jpg)

![[단독] 거래세 75% 내는데…원상복구에 개미 부글](https://newsimg.sedaily.com/2025/08/01/2GWGH6T5GM_1.jpg)

![[이슈체크] 나라살림연구소, 尹 감세 80조원…李 첫 세제개편으로 35.4조원 회복](https://www.tfmedia.co.kr/data/photos/20250831/art_17540266945917_4552bf.jpg)

!["세제개편 발작" 나홀로 ‘검은 금요일’…'상반기만 영업익 1조' 한투, 증권가 새역사 [AI 프리즘*주식투자자 뉴스]](https://newsimg.sedaily.com/2025/08/02/2GWGX5IR4P_1.jpg)

!['현금흐름'에 집중투자 유효…1년 수익률 47%, 주식형 고배당 1위 [ETF 줌인]](https://newsimg.sedaily.com/2025/08/01/2GWGICK3UF_1.jpg)