다음은 인공지능(AI) 번역을 통해 생산한 콘텐츠로, 원문은 11월24일(현지시각) 블룸버그 보도입니다.

[서울=뉴스핌] 황숙혜 기자 = 줌 커뮤니케이션즈(ZM)이 시장 예상치를 웃도는 분기 실적을 내놓으며 확장된 비즈니스 협업 솔루션의 경쟁력을 입증했다.

회사는 3분기(회계연도 기준) 매출이 4.4% 증가한 12억3천만 달러를 기록했다고 월요일 밝혔다. 비(非)일회성 요인을 제외한 주당순이익(EPS)은 1.52달러로, 매출 12억1천만 달러·EPS 1.44달러를 예상했던 월가 컨센서스를 모두 상회했다.

줌은 화상회의 플랫폼을 넘어 기업용 전화 시스템과 컨택센터 솔루션까지 아우르는 제품군 확장을 가속화하고 있다.

회사는 9월 연례 행사에서 챗봇형 인공지능 비서의 최신 버전인 'AI 컴패니언 3.0'을 공개하며, 월 12달러에 맞춤형 AI 도구를 설계할 수 있는 기능을 선보였다.

에릭 위안 최고경영자(CEO)는 이번 분기 성명에서 "AI 컴패니언 3.0을 발표했고, AI 컴패니언 채택률이 의미 있게 증가하고 있어 매우 고무적"이라며 "맞춤형 AI 컴패니언과 AI 퍼스트 고객경험(CX) 제품군에서도 강한 모멘텀을 확인하고 있다"고 밝혔다.

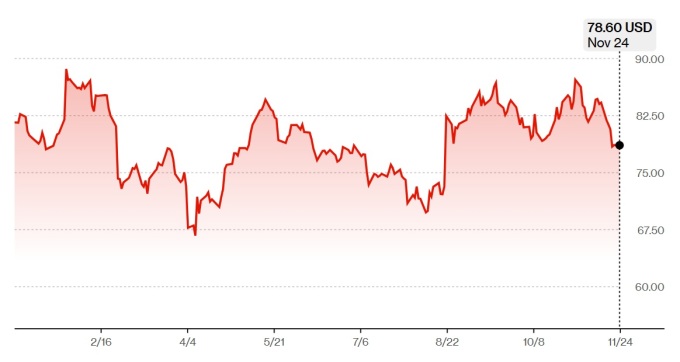

뉴욕 증시에서 줌 주가는 월요일 보합권인 78.60달러에 마감한 뒤 시간외 거래에서 약 4% 상승했다. 주가는 애플리케이션 소프트웨어 전반에 대한 불안 심리 속에 연간 기준으로는 3.7% 하락한 상태다.

기업 고객 부문 매출은 6.1% 증가한 7억4,140만 달러를 기록해, 7억3,160만 달러 수준이던 애널리스트들의 평균 전망을 웃돌았다. 줌은 지난 1년 동안 각사별로 10만 달러 이상을 지출한 대형 고객 수가 4,363곳에 달했다고 밝혔다.

개인 및 소규모 사업자 부문의 월평균 이탈률(churn)은 2.7%로 직전 분기의 2.9%에서 소폭 개선됐다. 팬데믹 봉쇄 해제 이후 상당수 개인·경험 사용자들이 유료 라이선스를 해지한 가운데, 이탈 추세가 점진적으로 안정되는 모습이다.

미셸 창 최고재무책임자(CFO)는 실적 발표 후 진행된 컨퍼런스콜에서 "최상단(top-line) 성장률을 개선하는 동시에 업계 최고 수준의 수익성을 유지했고, 희석 효과 역시 줄였다"고 설명했다. 회사는 자사주 매입 규모를 추가로 10억 달러 확대하기로 했다.

줌은 현재 분기 매출 전망치를 약 12억3천만 달러, 조정 EPS를 1.49달러 수준으로 제시했다. 이는 매출 12억3천만 달러, 조정 EPS 1.45달러를 예상한 시장 컨센서스를 소폭 웃도는 수준이다.

RBC 캐피털마켓의 애널리스트 리시 잘루리아는 보고서에서 줌의 엔터프라이즈 사업이 "여전히 핵심 강점"이라며, 투자자들이 주목해야 할 요인으로 AI 컴패니언 채택 속도, 개인·소규모 고객 이탈률 안정화, 장기적인 마진 전망 등을 꼽았다.

shhwang@newspim.com

![마이리얼트립, IPO 대표 주관사로 미래에셋증권 선정 [시그널]](https://newsimg.sedaily.com/2025/11/25/2H0LB2CN1K_1.jpg)