그룹사 미래 및 M&A 전략 총괄 3세 경영인

유비케어, 캐나다 혈액제재 거점 투자 도마

이니바이오 균주 관련 논란도 '현재진행형'

[인사이트녹경 = 조영갑 기자] 녹십자그룹이 최근 보톡스 개발, 제조사인 이니바이오 인수를 완료하면서 그룹사 밸류체인을 보강했다. 다수의 메이커가 과점체제를 구축하고 있는 국내 보톡스 시장을 넘어 글로벌 마켓을 노리겠다는 의도인데, 진출 시기가 늦었다는 지적도 나온다. 이와 관련 녹십자그룹의 미래전략을 총괄하고 있는 허용준 녹십자홀딩스 대표이사의 M&A 전략이 재차 도마 위에 오르고 있다.

허 대표는 녹십자그룹의 창업 기틀을 놓은 고 허채경 회장(한일시멘트 창업주)의 손자이자 고 허영섭 전 GC녹십자 회장의 아들로, 3세 경영인이다. 연세대 지구시스템과학과를 졸업하고 미국 위스콘신주립대에서 MBA를 취득했다. 녹십자홀딩스 경영관리실장을 거쳐 전략기획본부장으로 그룹사의 M&A 전략을 총괄하고 있다.

17일 금융감독원 전자공시에 따르면 녹십자그룹의 계열사인 녹십자웰빙(코스닥 상장사)은 총 400억원의 유동성을 투입해 보톡스 제품 개발, 제조사 '이니바이오'를 인수한다. 기존 대주주를 비롯 FI들이 보유한 구주 57만주와 유상증자를 통한 신주 70만주를 인수해 총 127만주를 인수하겠다는 계획이다. 오는 4월 최종 납입이 완료되면 녹십자웰빙은 이니바이오의 지분 21.35%를 확보, 최대주주로 올라선다. 이니바이오의 구주는 안림파트너스 외 27명이 쥐고 있다.

녹십자웰빙은 재원을 마련하기 위해 그룹 지주사인 녹십자홀딩스의 지원을 받는다. 인수대금 400억원 중 200억원은 녹십자웰빙이 전환사채(CB)를 발행해 조달하고, 나머지는 녹십자홀딩스가 참여하는 형태로 구조를 짰다. 신주 발행 대금의 상당 부분을 CB 발행으로 조달하고, 나머지는 녹십자홀딩스가 책임지는 형태가 될 가능성이 높다. 녹십자그룹 관계자는 "공시 외에는 계획을 확인해 주기 힘들다"고 말을 아꼈다.

이번에 인수된 이니바이오는 2017년 설립됐다. 후발주자임에도 2023년 국내 다섯 번째로 보톡스주(이니보주)의 식약처 품목허가를 따냈다. 균주 논란을 원천 차단하기 위해서 'Made in Sweden' 균주를 표방하고 있다. 예테보리대학에 있는 CCUG(Culture Collection University of Gothenburg) 미생물 배양 컬렉션이 균주의 출저라고 설명한다. 2023년 말 매출액 72억원을 기록했으나 300억원의 순손실을 내면서 자본총계 -258억원으로 자본잠식에 빠졌다. 지난해 실적은 감사 전이라 공개되지 않았다. 2조원 이상의 시장인 중국을 중점 공략한다는 방침이다.

보톡스 업계 일각에서는 향후 균주에 대한 논란이 잔존한다는 지적도 제기된다. 업계 한 관계자는 "대웅제약에서 나보타 임상개발을 이끈 김청세 전 수석연구원이 이기세 이니바이오 대표와 손 잡고 회사 설립과 이니보주의 식약처 승인 작업을 이끌었다"고 전했다. 이니보주가 식약처 품목허가를 받는 과정에서 특정 제약사의 허가 서류와 유사했다는 CRO 측의 전언도 존재한다. 김청세 전 대표가 이니바이오를 나와 여전히 보톡스 사업을 전개하고 있는 것도 향후 이니바이오의 부담으로 작용할 수 있다는 지적이다.

바이오 투자업계 관계자는 "허 대표는 이미 보톡스 관련 시장 진출이 늦었다는 점을 자각하고 있다"면서 "업력이 두터운 메이커들이 즐비한 상황에서 두각을 드러내기가 쉽지 않을 것"이라고 강조했다. 2023년 시장 점유율(국내 기준)은 휴젤이 42%, 메디톡스 29%, 대웅제약 15%, 휴메딕스 14% 순이다. 물론 해외 매출 비중을 고려하면 순위는 달라질 수 있다. 녹십자그룹은 이니바이오 인수 전인 최근까지 국내 중형 메이커를 상대로 실사를 진행하는 등 계산기를 두드려 왔다.

이니바이오 인수와 별개로 허용준 대표가 직간접적으로 M&A를 지휘한 '유비케어' 인수 건도 시장에 회자되고 있다. 유비케어는 국내 1위 전자의무기록(EMR) 솔루션 기업이다. 2020년 당시 녹십자그룹은 GC녹십자헬스케어(현 GC케어)를 필두로 유비케어 지분 52.65%를 2088억원에 인수하는 통큰 베팅을 했다. 디지털 헬스케어를 집중 육성하기 위한 목적이다.

인수 자금은 GC케어의 유상증자(1600억원)와 외부차입(600억원)을 통해 마련했다. 경영권 프리미엄(약 20%)을 포함한 지분 절반을 2088억원에 인수한 것을 감안하면 인수 밸류에이션은 약 3000억원 후반대로 설정된 것으로 보인다. 유비케어는 지난해 1906억원의 매출, 52억원의 영업이익을 기록하며 선전했다. 영업외손익이 반영되며 16억원의 순손실을 냈다.

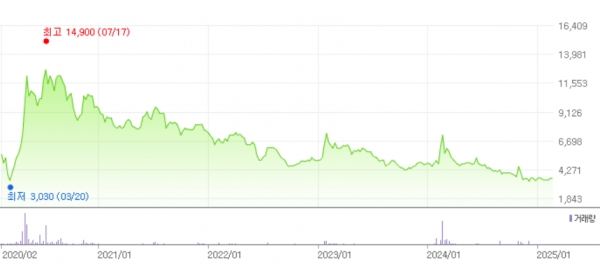

반면 기업가치는 지속적으로 곤두박질치고 있다. 인수 이후 2020년 7월 시총 1조원을 돌파하며 헬스케어 섹터의 이목을 끌었으나 이후 지속적인 내리막길을 걸으며, 현재 1800억원 대를 기록하고 있다. 인수 밸류 당시의 절반 이하로 떨어진 셈이다. 여기에 유비케어 주도로 진행한 약품 자동분류 포장시스템 회사 크레템, 플랫폼 기업 크레너헬스컴 등도 유비케어와의 화학적 결합에 실패하면서 부진한 상황이다. 2022년 165억원을 들여 인수한 크레템의 경우 지난해 3분기 기준 40억원 가량의 영업손실을 기록했다.

2017년부터 3년 간 2200억원 가량의 자본지출(CAPEX) 투자가 진행된 캐나다 혈액제제 사업 역시 논란거리였다. 당시 녹십자그룹은 캐나다 몬트리올 지역에 현지 법인 'GCBT'를 설립하고, 대규모 혈액제재 공장을 건설했다. 혈액원을 포함한 혈액제재 생산 거점을 마련해 북미 혈액제재 시장을 공략하기 위한 목적이다.

하지만 완공 이후 GMP 인증 등이 지연되면서 상업가동이 힘들어지자 완공 후 스페인 기업에 통매각했다. 다만 이 과정에서 당시 한화로 약 5520억원의 매각 대금을 확보, 투자손실의 비난은 피했다. 녹십자그룹은 지난해 말 미국 혈액원 사업을 영위하는 ABO홀딩스의 지분을 1380억원에 인수하면서 재차 북미 밸류체인을 정비했다.

녹십자그룹의 사정에 밝은 한 업계 관계자는 "캐나다 법인 설립은 녹십자그룹의 본업(혈액제재)을 확대하기 위한 승부수였는데, 팬데믹 등의 변수로 허무하게 막을 내렸다"면서 "매각 과정에서 차익을 남기기는 했지만 그룹 자존심에 금이 가는 등 내부적인 논란이 있었다"고 강조했다.

조영갑 인사이트녹경 기자 insight@greened.kr

▶ 기사제보 : pol@greened.kr(기사화될 경우 소정의 원고료를 드립니다)

▶ 녹색경제신문 '홈페이지' / '페이스북 친구추가'

![[바이오마켓 인사이드] 새판 짜는 4자 연합…머크식 지배구조 개선에 성패 달려](https://newsimg.sedaily.com/2025/02/20/2GP1KR5Z8O_2.jpg)

![[단독] CJ올리브영, CFO ‘이우진→장지민’ 변경...대규모 자금조달 미션](https://www.fetv.co.kr/data/photos/20250208/art_1739947493115_17cd75.jpg)