정부와 여당이 배당소득 분리과세 최고세율을 기존 35%에서 25%로 낮추기로 방향을 정한 가운데 저(低) 배당소득 구간의 세율 조정 여부가 새로운 뇌관으로 부상하고 있다. 현재 국회에 계류 중인 관련 법안 다수에 2000만원 이하 배당소득에 적용되는 세율을 9%로 인하하는 내용이 포함돼 있어 세제 당국의 고민도 깊어지고 있다.

10일 정부과 국회예산정책처에 따르면 국회 기획재정위원회에 계류 중인 배당소득 분리과세 관련 법안(조세특례제한법·소득세법 개정안)은 총 10건으로 이 중 2000만원 이하 구간의 세율을 9%로 정한 법안은 6건에 달한다. 여당에서는 안도걸·김현정 의원이 각각 발의한 법안이 2000만원 이하 배당 소득에 대해 9%의 분리과세를 규정하고 있다.

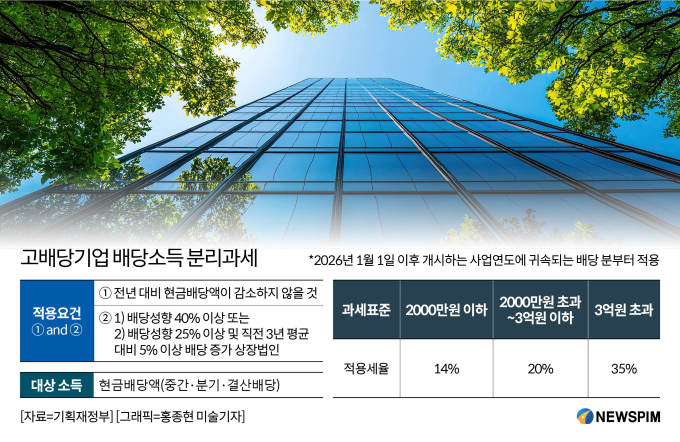

문제는 당정이 배당소득 3억 원 초과 구간에 대해서만 세율 인하라는 공감대를 이뤘을 뿐 저소득 구간에 대해선 별다른 논의를 하지 않았다는 점이다. 정부는 지난 8월 내놓은 ‘2025년 세법개정안’에서 2000만원 이하 배당소득에는 14%, 2000만원 초과~3억원 미만 구간에는 20%, 3억 원 초과에는 35%의 세율을 제시한 바 있다. 최고세율이 25%로 낮춰질 경우 배당 고소득 구간과의 격차 축소에 따른 형평성 논란이 제기될 수 있다.

정부는 저소득 구간의 세율 조정은 어렵다는 입장이다. 최고세율을 35%로 유지하더라도 2027년부터 3년 간 7344억원의 소득세수가 감소할 것으로 추산되는 상황에서 추가 세수 손실 우려가 있기 때문이다. 국회예산정책처에 따르면 2023년 종합소득을 신고한 288만명(21조7392억원) 중 1인당 평균 배당소득이 2000만원 이하인 인원의 배당소득(1조6186억원)은 전체의 7.4%를 차지했다.

저소득 구간의 세율을 추가로 낮출 경우 현행 종합소득세 원천징수세율(14%)보다 세율이 낮아지는 점도 문제다. 현행 소득세 제도는 금융소득(이자·배당소득)이 2000만 원 이하일 경우 원천징수로 과세가 끝나고, 이를 초과하면 다른 소득과 합산해 6~45%의 누진세율을 적용한다. 정부는 이 원천징수세율과 연계해 배당소득 분리과세를 설계했는데 저세율 구간을 인하하면 이 체계가 근본부터 흔들리게 된다. 기재부 관계자는 “현재 최저 세율 구간의 조정 여부는 논의하지 않고 있다"며 “시스템 구축에도 6개월 이상의 시간이 걸려 우선 순위에서 밀려 있는 상황"이라고 말했다.

![[속보]강훈식 “배당소득 분리과세, 당·정·대가 화답해야 ···자본시장 활성화 국민 기대에 부응”](https://img.khan.co.kr/news/r/600xX/2025/11/09/news-p.v1.20251109.40db049688814d2184f6eb53185c460d_P1.webp)