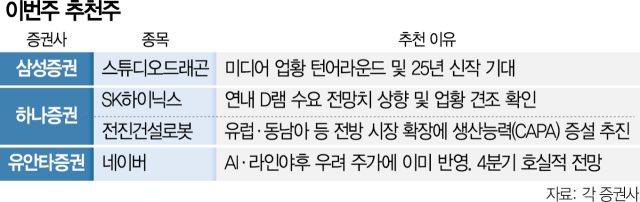

스튜디오드래곤(253450)의 실적이 올 4분기부터 반등할 것이란 전망이 나오면서 증권가의 새 추천 대상 종목에 올랐다.

17일 삼성증권은 스튜디오드래곤을 'K-콘텐츠 리더'로 지칭하면서 올해 4분기부터는 회사가 흑자 전환할 것으로 내다봤다. 또 2025년 신규 드라마 제작 편수가 눈에 띄게 증가할 것이라는 점에서 수익성이 한층 개선될 것으로 기대했다.

스튜디오드래곤은 지난 3분기 연결기준 영업 적자(-9억4000만 원)로 전환하며 영업이익률이 -1.0%까지 하락했다. 그러나 4분기엔 영업이익률이 다시 6.7%까지 올라설 것으로 예상됐다. 또 내년에 다양한 플랫폼을 통해 새 기대작들을 방영한다는 점도 실적 개선에 한 몫 할 것으로 기대됐다. 스튜디오드래곤은 tvN과 넷플릭스, KBS 등에서 '별들에게 물어봐', '시그널2', '탄금' 같은 신작들을 선보일 계획이다.

삼성증권은 방산 수출이 본격화되고 있는 한화에어로스페이스(012450)도 2주 연속 추천주로 올렸다. 우주·항공 산업과 관련한 실적 상승 동력을 회사가 내재화 하고 있다는 점도 주가 우상향 기대 요인으로 꼽았다.

하나증권은 SK하이닉스(000660)와 전진건설로봇(079900)을 추천했다. SK하이닉스는 올해 3분기 매출액이 지난해 같은 기간 대비 94% 증가한 17조5730억 원, 영업이익은 7조 299억 원을 기록했다. 역대 최고 분기 실적이다. 업계에서는 연내 D램 수요 전망치도 상향되고 있어 업황은 견조하다고 분석했다.

고대역폭 메모리(HBM) 부문에서 꾸준히 우위를 유지할 수 있을 것이라는 평가도 나온다. 블룸버그인텔리전스(BI)는 최근 보고서를 통해 SK하이닉스의 HBM 생산 물량이 내년까지 완판된 상태라면서 향후 12개월간 SK하이닉스가 이 부문 정상에 머무를 것으로 분석했다.

전진건설로봇에 대해서는 북미 시장으로 향하는 매출이 높아진 데 따라 현지 인프라·주택 투자 집행 증가에 따른 수혜를 예상했다. 또 최근 유럽과 동남아시아 등 전방 시장이 확장되는 상황도 주목했다. 회사가 이에 발 맞춰 생산능력 증설을 추진하는 것은 주가 상승에 동력이 될 것으로 내다봤다.

유안타증권은 네이버(NAVER(035420))를 추천주로 제시했다. 네이버는 그간 꾸준히 제기돼 온 인공지능(AI) 및 라인야후 관련 우려가 이미 주가에 상당 부분 반영됐다고 봤다. 올해 3분기 실적 서프라이즈에 이어 4분기에도 광고·커머스·핀테크 등 여러 사업 분야에서 고른 실적을 기록할 것으로 전망했다. 현재 주가순자산비율(PBR)이 약 1.1배에 불과해 비슷한 업종의 글로벌 평균(16배) 대비 저평가 받고 있다고 판단했다.

![[IPO챗] 공모주 한파 속 엠오티 등 4개사 내주 코스닥 입성](https://stock.mk.co.kr/photos/20241116/AKR20241115068700008_01_i_P4.jpg)