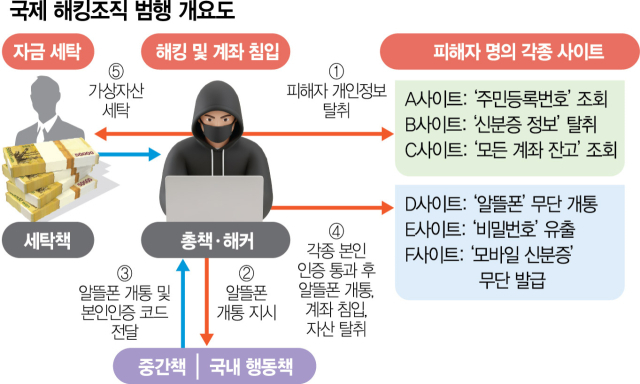

A씨에게 걸려온 전화는 ‘검사’를 사칭한 범인의 협박으로 시작됐다. 범인은 무혐의를 입증하려면 자산 검수에 협조하라며 악성 앱 설치를 유도했고 이 과정에서 A씨의 연락처·통화 내역·위치정보를 빼냈다. 실제 수사 서류처럼 꾸민 문서까지 보내 피해자를 속였다. B씨는 호텔 방에 고립된 채 30분마다 동선과 금융 상황을 보고해야 했고 반성문 작성까지 강요받았다. 가족이 피해를 입을 수 있다는 불안에 결국 자신이 범죄에 연루됐다고 믿게 됐다.

보이스피싱은 단순한 금전 요구를 넘어 ‘셀프 감금’, 위조 서류와 가짜 기관 사이트를 이용한 심리적 압박으로까지 진화하고 있다. 피해 규모도 급증해 지난해 8545억 원으로 사상 최대치를 기록했고 올해는 1조원 돌파가 유력하다. 정부가 28일 이동통신사와 금융기관의 관리·배상 책임을 강화한 ‘보이스피싱 근절 종합대책’을 내놓은 것도 이런 배경에서다.

이번 대책으로 이동통신사와 금융기관은 전례 없는 수준의 책임을 지게 된다. 통신사는 대리점·판매점에서 외국인 가입자가 급증하는 등 개통 과정의 이상 징후를 상시 모니터링하고 문제가 발견되면 과학기술정보통신부에 즉시 신고해야 한다. 관리 의무를 소홀히 해 대포폰 불법 개통 등이 발생하면 등록 취소나 영업정지 같은 중징계를 받고 고의나 중대한 과실이 드러날 경우 대리점·판매점은 단 한 번의 위반만으로도 계약이 해지된다.

금융기관도 예외는 아니다. 정부는 금융사에 보이스피싱 예방 의무를 부과하고 직접적 과실이 없어도 피해액의 일부나 전부를 배상하도록 하는 방안을 검토하고 있다. 영국이 송금·수취 은행에 50대 50 책임을 지우고 싱가포르가 금융사와 통신사 모두에 배상 책임을 부과하는 사례를 참고해 제도 개선안을 마련한다는 구상이다. 금융위는 무과실 배상책임 법안을 이르면 올해 안에 법제화할 계획이지만 배상 분담 비율과 기금 조성 방식 등 세부 내용은 아직 확정되지 않았다. 권대영 금융위 부위원장은 “시스템 운영자인 금융사에 사회적 위험을 분담시켜 관심과 책임을 더 갖게 하려는 취지”라며 “보이스피싱 예방과 손실 보전에 금융사도 일정 부분 책임을 져야 한다”고 말했다.

정부는 새로운 범죄 탐지 체계인 ‘보이스피싱 인공지능(AI) 플랫폼’ 구축에도 나선다. 금융·통신·수사 등 전 분야의 정보를 모아 AI 패턴 분석으로 범죄 의심 계좌를 선별하고 피해 발생 전에 해당 계좌를 정지하는 방식이다. 제조사와 이동통신사도 탐지 기능을 적용해 관련 기능이 기본 장착된 단말기 출시를 확대할 계획이다.

아울러 문자를 통한 악성앱 유포를 막기 위해 문자사업자·이통사·단말기를 거치는 3중 차단 체계가 도입된다. 대량 문자 전송 사업자는 ‘문자 탐지·차단 시스템(X-ray)’을 거쳐야 하며 여기서 걸러지지 않은 악성 문자는 이통사가 URL 접속 차단과 발신번호 위·변조 여부 확인을 통해 차단한다. 이마저도 통과한 경우에는 제조사와 협력해 개별 단말기의 ‘악성앱 설치 방지 기능’으로 걸러내게 된다.

외국인 명의 대포폰 차단책도 강화된다. 앞으로는 외국인 여권으로 1회선만 개통할 수 있으며, 개통 시 안면인식 솔루션을 통해 신분증과 실제 얼굴 일치 여부를 확인해야 한다. 해외 발신번호를 국내 번호로 위장하는 사설 중계기의 제조·유통·사용도 금지되고 범죄에 이용된 번호뿐 아니라 연계된 번호까지 차단된다.

정부는 다음 달 통신·금융·수사기관이 함께하는 ‘보이스피싱 통합대응단’을 출범한다. 전국 수사 부서에 전담 인력 400여 명을 추가 배치하고 서울·부산·광주·경기남부·충남 등 5개 시도경찰청에 전담수사대를 신설한다. 경찰은 다음 달부터 내년 1월까지 5개월간 ‘보이스피싱 특별 단속기간’을 운영한다. 대검찰청은 조직 내부자의 제보를 받아 상선을 검거하기 위해 ‘사법협조자 형벌 감면제도’를 도입한다. 법무부는 피해자가 다수여도 가중처벌이 어려운 현행 체계를 보완해 사기죄 법정형을 상향하고 범죄수익은 반드시 몰수·추징하도록 관련 법 개정을 추진한다.

다만 업계의 불만도 적지 않다. 특히 은행권은 금융사에 과도한 부담을 떠넘기는 조치라며 반발하고 있다. 보이스피싱 피해자가 직접 자금을 이체하거나 창구에서 인출을 요구할 경우 이상거래탐지시스템(FDS)만으로는 정상 거래 여부를 가려내기 어렵다는 현실적 한계도 언급된다. 한 시중은행 관계자는 “소비자보호를 강화한다는 취지는 이해하지만 수사권도 없는 일개 은행 입장에서 현금 인출을 요구하는 고객에 대해 피해자가 아닌지 무작정 의심만 할 수는 없는 노릇”이라며 “선제적 방지를 위한 비용에 더해 배상 리스크까지 겹쳐져 경영상 부담이 커질 것으로 보인다”고 토로했다.