‘국내 1호 와인 유통 상장사’ 나라셀라(405920)가 거듭된 실적 악화로 상장 1년 만에 적자 전환했다. 정작 상장 주관사를 맡았던 증권사는 구조적인 실적 부진 요인에도 회사의 실적 반등이 기대된다는 보고서를 발표하면서 회사의 경영 전망을 지나치게 낙관한 것이 아니냐는 지적이 나온다.

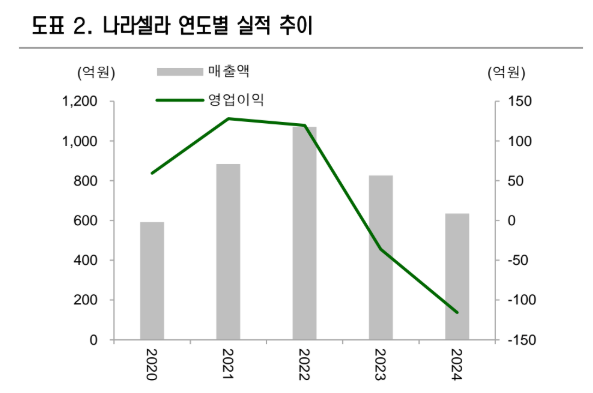

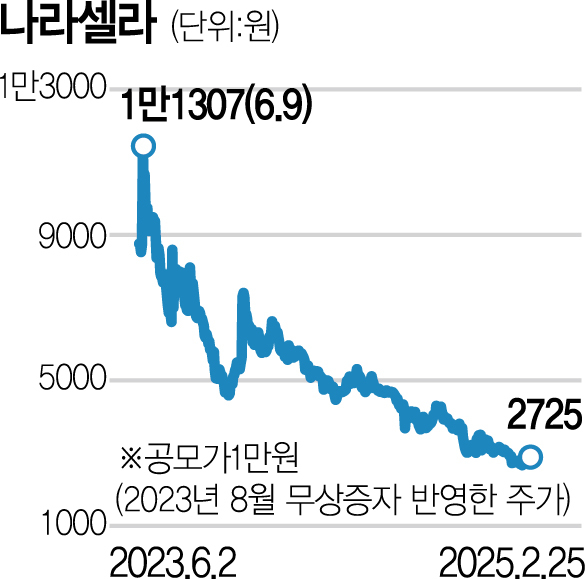

25일 전자공시시스템에 따르면 나라셀라는 손익구조 변동 공시를 통해 지난해 34억 원의 영업손실을 기록하며 적자전환했다고 밝혔다. 코로나19 유행기였던 2022년 1072억 원이었던 매출은 2023년 853억 원으로 줄었고 지난해에도 전년 대비 3.1% 감소한 827억 원에 그쳤다. 나라셀라 주식은 이날 2725원에 거래를 마감했는데 무상증자를 반영해 조정한 공모가 1만 원과 비교하면 72.8% 떨어진 수준이다. 공모가 기준 1288억 원이었던 시가총액은 351억 원에 불과하다. 2023년 6월 2일 상장 후 1년 반 만에 벌어진 일이다.

나라셀라의 상장 주관사를 맡았던 신영증권(001720)은 전날 나라셀라 종목 보고서를 발간했다. 신영증권은 보고서에서 “올 1~2월 매출이 지난해 4분기 회복세를 이어 반등하고 있는 것으로 파악되며 1분기 영업이익 흑자전환 가능성이 높다”며 “업황으로 인한 실적 부진은 주가에 상당 부분 선반영됐다”고 분석했다. 실적 부진 원인으로는 △외식업·주류업에 대한 비우호적인 영업환경 △코로나19 시기 급격한 와인 소비 증가로 인한 기저효과를 꼽았다.

하지만 나라셀라의 실적 부진은 고환율과 와인 소비 둔화라는 구조적 요인에 기인한다. 나라셀라 상장 당시 1317원이었던 원·달러 환율은 현재 1430원에서 등락을 반복하고 있다. 해외 와이너리에서 와인을 수입해 국내에 유통하는 나라셀라 입장에서는 원가율 상승으로 이어진다. 와인수입액은 2022년 5억 8128만 달러(약 8312억 원)에서 지속 감소, 지난해 4억 6211만 달러(6607억 원)까지 떨어졌다. 국내 와인 소비가 장기적으로 증가할 것이라 가정하더라도 단기적으로 나라셀라의 괄목할만한 실적 개선은 어렵다는 관측이 나오는 이유다.

신영증권은 나라셀라의 기업가치 회복 요인으로 증류식 소주 상용 판매, 주세법 개정 등을 꼽았지만 이 역시 상당한 시간이 필요하다. 나라셀라의 증류식 소주 공장은 올해부터 착공에 들어가며, 이해관계가 복잡하게 얽힌 주세법 개정 논의는 요원하다.

일각에서는 신영증권이 나라셀라의 투자사라는 점이 이번 보고서 내용에 영향을 끼친 게 아니냐는 의심도 나온다. 앞서 신영증권은 나라셀라 2대 주주인 에이벤처스가 상장전 투자유치(프리IPO) 과정에서 결성한 프로젝트 펀드에 약 10억 원을 출자했다.

신영증권 관계자는 “당사는 주관사의 3년 상장의무보고서 작성 규정에 따라 2023년 12월부터 네 차례 보고서를 발간했고 회사의 성장·위험 요인 등 긍·부정 내용이 모두 포함돼 있다”며 “이번 보고서 내 기업가치 회복 요인 근거로 제시된 내용 또한 향후 기업가치 회복에 도움이 될 것이라 볼 수 있는 일부 요소로 언급된 것”이라고 설명했다.