(조세금융신문=고승주 기자) 아파트 매매 계약이 무산되어 위약금을 받은 집주인은 종합소득세 신고 때 기타소득으로 신고해야 한다.

종합소득세 신고는 말 그대로 그해 벌어들인 수입의 총액에 대한 신고이며, 위약금을 의례적인 수입이라고 생각해 무시하면 가산세를 물게 된다.

국세청은 7일 이러한 내용의 신고내용 확인 사례를 공개했다.

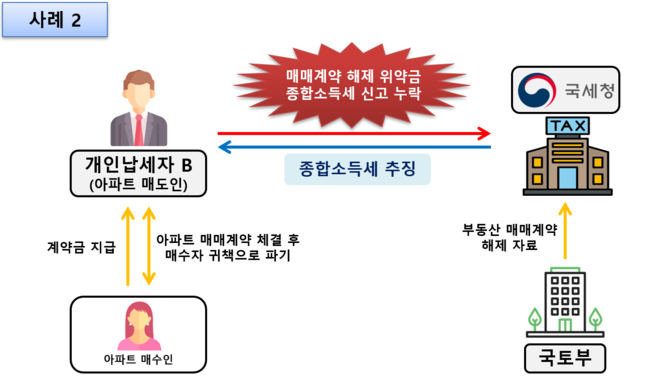

개인납세자 B는 자신이 보유한 아파트를 팔기 위해 계약금을 받고 매매계약을 맺었다.

그러나 매수인이 개인 사정으로 집을 살 수 없게 되자 계약금을 위약금으로 받았다.

B는 위약금을 기타소득에 포함해 이듬해 종합소득세를 신고했어야 하지만, 신고하지 않았다.

소득세법상 계약의 위약 또는 해약으로 인하여 받는 위약금·배상금은 기타소득에 해당한다.

국세청은 국토부 부동산 매매계약 자료를 과세용도로 제공받고 있어 B가 위약금을 받았다는 사실을 알고 있었다.

B는 종합소득세를 수정신고하면서 가산세를 물어야 했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![[전문가 칼럼] 2024년 귀속 종합소득세 절세전략 -부동산임대업 하는 개인사업자가 알아야 할 Tip](https://www.tfmedia.co.kr/data/photos/20250519/art_17465977252479_fe90bb.png)

![[AI판례] 외국법인 간 비상장주식 거래소득의 국내원천소득 해당 여부](https://www.tfmedia.co.kr/data/photos/20240313/shp_1711515247.jpg)

![‘이재명 테마주’ 형지글로벌 유증 일정 늦춰…주관사 SK證 “모 아니면 도” [마켓시그널]](https://newsimg.sedaily.com/2025/05/06/2GSOYXUXG9_1.jpg)