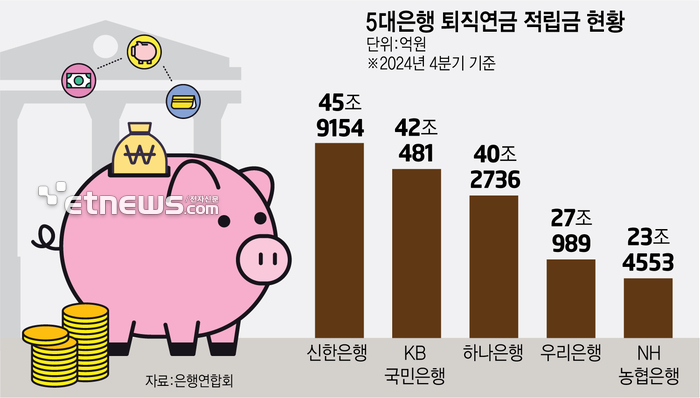

퇴직연금제도가 도입된 지 20여년 만에 국내 퇴직연금 적립액이 400조 원을 넘겼다. 자본시장연구원은 현재 체계가 유지된다면 2037년에는 퇴직연금 적립액이 1000조 원을 돌파할 것으로 전망하고 있다.

하지만 여전히 90%에 가까운 자금은 원금보장형 상품에 머물러 있다. 퇴직금은 ‘마지막 보루’라는 강한 인식 속에 ‘원금은 무조건 지켜야 한다’는 신념이 퇴직연금 가입자들을 굳게 붙들고 있다. 그 결과 많은 퇴직연금 가입자가 연 2%도 되지 않는 수익률을 받는 실정이다.

정부와 금융 당국은 연금 자산을 ‘투자’의 세계로 유도하기 위해 애쓰고 있다. 보다 적극적인 자산 운용과 안정적인 수익 창출이 가능하도록 다양한 상품과 제도를 만들고자 부단히 노력 중이다.

이런 맥락에서 최근 주목할 만한 것이 바로 디딤펀드다. 디딤펀드는 주식 편입 비율을 50% 미만으로 제한하고 연 5% 안팎의 시장 중립적 성과를 추구하는 퇴직연금 상품을 말한다. 은퇴 시점에 맞춰 포트폴리오를 조정해 주는 타겟데이트펀드(TDF)가 대세인 국내 퇴직연금 시장에 보다 안정적인 성격의 중위험 중수익 상품이 필요하다는 취지에서 금융투자협회 주도 아래에 지난해 9월 25개 운용사의 참여로 전격 선보였다.

최근 국내외 증시가 큰 변동성을 보이는 가운데 디딤펀드는 양호한 성과를 보이면서 안정적인 퇴직연금 상품으로서면모를 발휘하고 있다. 설정 이후 수익률이 가장 높은 펀드의 경우 8.36%를 기록하고 있다. 이 상품은 운용사가 자체 개발한 경기 국면 모델을 토대로 글로벌 주식과 채권 투자 비중을 밀당하듯 탄력적으로 조절한다. 주식의 최대 편입 비중을 50%로 제한해 기존 상품들보다 안정적인 성과 흐름을 기대하고 있다. 디딤펀드는 최고의 수익률에 집중하기보다는 투자 손실 위험을 상대적으로 낮추면서 투자 시장의 평균 수익률을 정도를 투자자에게 제공하는 것을 목표로 한다. 그래서 퇴직연금 계좌에서도 100% 투자할 수 있다.

연금 투자에서 중요한 것은 장기적 관점의 자산 배분과 꾸준한 납입이다. 연금 자산은 일반적으로 긴 시간에 걸쳐 운용되기 때문에 복리 효과를 기대할 수 있다. 따라서 매월 정기적으로 투자금을 납입하고 시장 변화에 맞추어 적절히 자산을 재분배하는 포트폴리오 재조정(리밸런싱) 작업이 매우 중요하다. 디딤펀드를 잘 활용하면 포트폴리오가 자동 조정되는 장점을 살리면서도 시장 변동성에 과도하게 휘둘리지 않을 수 있다.

디딤펀드를 선택할 때는 운용 전략, 보수 체계, 편입 자산 등의 세부 사항을 꼼꼼히 살펴봐야 한다. 특히 글로벌 투자 비중이 높은 상품이라면 환헤지 전략과 해외자산 배분 방식이 어떠한지 파악하는 것이 필수적이다. 시장 상황이 급변할 때 수익률이 어떻게 변동해 왔는지 과거 성과도 살펴보면 좋다.

퇴직연금 수익자들 대부분이 아직도 원금 보장의 중요성에 집중하고 있다는 점을 감안한다면 투자 위험을 상대적으로 낮추고 평균 시장 수익률 수준을 추구하는 디딤펀드의 효용성을 꾸준히 알리고 권장할 필요가 있다고 생각한다. 퇴직연금 사전지정운용제도(디폴트옵션) 상품군에 디딤펀드를 편입하고 판매사들이 퇴직연금 상품 리스트에 적극적으로 추가한다면 퇴직연금 가입자들이 원금보장 집착이라는 울타리에서 벗어나 투자의 세상으로 한 발짝 다가서는데 마중물 역할을 할 것으로 기대한다.

![[기고] 국민연금, ‘내돈내산’ 시스템으로 바꾸자](https://meconomynews.com/news/photo/202501/107511_127402_5021.jpg)

![[ESG 리더스]이은미 토스뱅크 대표, 압도적 포용금융 실천..."금융소비자 효익 증대에 앞장"](https://cdn.greened.kr/news/photo/202501/322545_366157_196.png)