지난 1월 감소 추세를 보이던 은행권 퇴직연금 운용액이 이달 들어 반등하고 있다. 은행권 퇴직연금 시장은 지난해 증권업계에 증가율 1위 자리를 내주는 데 이어 지난달에는 운용액 규모가 쪼그라들며 긴장감이 돌았다. 은행권은 저마다 '퇴직연금 자산 규모 1위' 이미지 마케팅과 안정적 관리를 내세우고 고객 잡기에 나서는 등 증권가와 엎치락뒤치락하는 경쟁을 펼치는 모양새다.

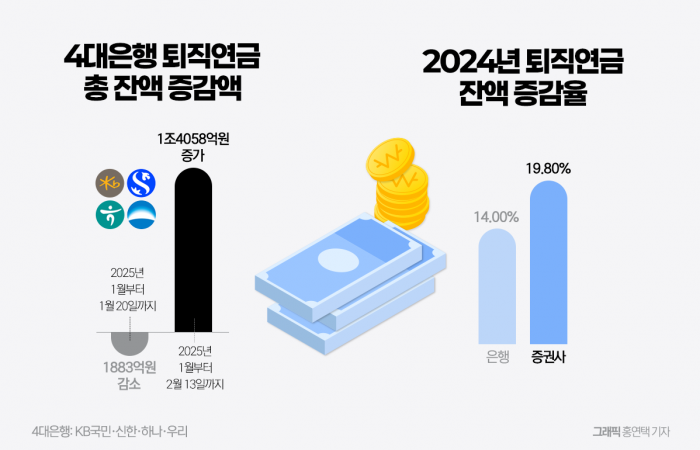

17일 금융권에 따르면 4대은행(KB국민·신한·하나·우리)의 퇴직연금 총 운용액은 올해부터 지난 13일까지 1조4058억원 증가했다. 올해 들어 지난 1월 20일까지 1388억원 감소한 데 비해 크게 반등하면서 업계 우려를 일축시킨 모습이다. 은행권은 연말정산 등 계절적 요인으로 지난달 중순 4대은행의 퇴직연금이 일시적으로 감소했지만, 연초 들어 자금의 이동이 둔해지면서 오히려 잔액이 증가했다고 설명했다.

앞서 은행권은 지난 한 해 20%에 육박한 증권업계의 퇴직연금 잔액 증가율에 표정관리를 할 수밖에 없었다. 금융감독원 통합연금포털에 따르면 지난해 12월 말 은행의 연간 운용액 증가율은 14.0%로 증권사(19.8%)에 뒤졌다. 동기간 증권사 퇴직연금 운용액은 지난해 말 103조9257억원을 기록하며 처음으로 100조원을 돌파했다.

은행권의 전체적인 퇴직연금 점유율이 흔들리는 상황은 아니였지만, 높은 증가율은 경쟁에 불을 붙였다. 실제 동기간 전체 은행의 적립금 규모는 225조7684억원으로 증권업계 대비 훨씬 크다. 4대은행(KB국민·신한·하나·우리)의 퇴직연금액만 봐도 155조3000억원이다. 지난 한 해 퇴직연금 증가액 49조1559억원 중 은행은 61.3%(22조7203억원), 증권은 36.4%(17조1860억원) 수준으로 집계됐다. 점유율을 봐도 은행이 52.8%인 반면 증권은 24.3%에 그친다.

하지만 퇴직연금 잔액 증가율은 약진이 계속되면서 은행권도 손을 놓고 있을 수는 없는 상황이다. 증권업계의 퇴직연금 잔액 증가는 지난해 10월 '실물이전 제도'가 시행되면서 시작됐다. 해당 제도는 퇴직연금 가입자가 중도해지 비용 없이 금융사를 자유롭게 변경할 수 있도록 하는 게 골자다. 퇴직연금을 다른 곳으로 옮기려면 상품을 해지하고 가입하는 과정에서 수수료와 펀드 환매 손실을 감수해야 했던 위험이 없어진 것이다.

고객들이 수익률이 더 높은 금융사로 자유롭게 이동할 수 있게 되면서, 증권사의 압도적인 수익률을 주목하기 시작했다. 실제 지난해 증권사의 평균 퇴직연금 수익률은 7.11%로 은행권(4.87%) 대비 2.24%포인트(p) 높았다. 원금보장형 상품의 수익률도 은행은 통상 3%대에 그쳤지만, 증권사는 4%를 넘겼다. 여기에 퇴직연금 잔액이 가장 많은 삼성생명(50조3264억원)도 오는 4월부터 실물이전 제도에 합류하면, 은행들의 무기가 줄어들 수밖에 없다.

이 가운데 퇴직연금 시장 전체 규모는 점차 확대할 것으로 전망돼, 금융권 경쟁은 더욱 치열해질 전망이다. 지난해 자본시장연구원에 발표한 '퇴직연금 적립금 장기 추계와 자본시장 영향' 보고서에 따르면 구내 퇴직연금 적립액은 2040년 1174조원, 2055년 1858조원 수준까지 늘어날 것으로 보인다. 지난해 말 427조원 대비 각각 175%, 335% 늘어난다는 것이다.

이에 은행들은 자산 규모를 대대적으로 홍보하며 퇴직연금 자산 보유액 1위 이미지 굳히기에 돌입했다. 은행권 관계자는 "증권사의 퇴직연금 수익률이 높은 것은 사실이기 때문에 실물이전 제도 시행 이후 퇴직연금 잔액이 소폭 빠지기도 했다"면서도 "경쟁이 심화하면서 은행들도 수익률을 높이려는 전략을 계속 짜고 있고, 안정적인 자금 운용을 좋아하는 고객들이 계속 유입되면서 점유율이 단기간에 뒤집힐 만큼 심각한 상황은 아니다"라고 말했다. 이어 "고객 중심의 퇴직연금 관련 상품 및 서비스를 선제적으로 도입하고, 자산 성장 뿐 아니라 고객 만족을 우선으로 지속적인 혁신을 이어가겠다"고 덧붙였다.

![유암코, ‘조선·방산 겹호재’ STX엔진 블록딜로 200억 차익 [시그널]](https://newsimg.sedaily.com/2025/02/20/2GP1KNDYEY_1.jpg)