한화생명이 보완자본에 의존해 공격적인 마케팅을 벌여온 것으로 나타났다.

21일 금융계에 따르면 한화생명의 지급여력금액 중 ‘해약환급금 부족분 중 해약환급금준비금 초과금(준비금 초과금)’은 전년(6조 8941억 원) 대비 2% 증가한 7조 306억 원으로 집계됐다.

지급여력금액은 보험사가 가입자에게 보험금을 돌려주기 위해 쌓아 놓는 돈이다. 크게 기본자본과 보완자본으로 분류한다. 기본자본에는 보통주나 이익잉여금이 포함된다.

현재 7조 원을 웃도는 한화생명의 준비금 초과금은 보완자본으로 분류된다. 시장에서는 해당 항목은 사실상 부채로 볼 수 있다는 분석이 있다. 문제는 보완자본인 준비금 초과금이 지급여력금액에서 차지하는 비중이 상대적으로 크다는 점이다. 준비금 초과금이 한화생명의 전체 지급여력금액(21조 3317억 원)의 33%에 달한다. 삼성생명(9.8%)이나 교보생명(18%)에 비해 지나치게 높다는 얘기가 흘러나온다.

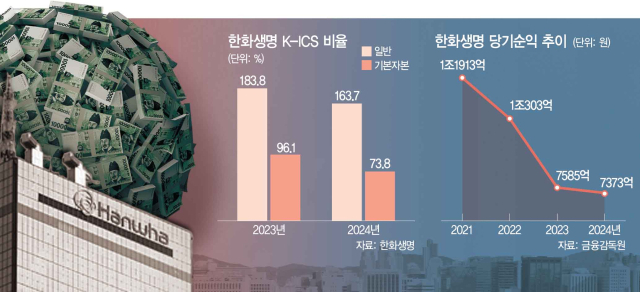

이는 한화생명의 일반 지급여력(K-ICS) 비율과 기본자본 K-ICS 비율 사이에 괴리가 큰 이유로 작용한다. 한화생명은 기본자본에 보완자본을 더한 일반 K-ICS 비율이 163.7%인 반면 기본자본 K-ICS 비율은 73.8%에 불과하다. 대형 생명보험사 가운데 기본자본 K-ICS 비율이 100%를 밑도는 것은 한화생명이 유일하다.

문제는 금융 당국이 앞으로 기본자본 K-ICS 규제를 도입할 것이라는 점이다. 한화생명이 증자를 통해 K-ICS 비율을 방어해야 하는 방안도 염두에 둬야 한다는 관측도 나온다. 한화생명의 일반 K-ICS도 하향세다. KB증권은 올해 1분기 한화생명의 일반 K-ICS 비율이 156.6% 수준을 보일 것이라고 예상했다.

업계에서는 한화생명이 그동안 보험계약마진(CSM)에 의존해 경영을 해온 결과라는 지적이 나온다. 준비금 초과금에 CSM이 상당 부분 반영돼 있기 때문이다. 보험업계의 한 관계자는 “한화생명의 자본 건전성이 시장 이자율이나 계리 가정에 크게 의존하는 구조라는 의미”라고 지적했다.

실제로 지난 2023년 한화생명은 단기납종신보험을 중심으로 공격적인 마케팅을 펼쳤다는 평가를 받고 있다. 2023년 한화생명의 연간 신계약 CSM은 전년보다 58% 증가한 2조 5412억 원을 기록했다. 이 과정에서 법인보험판매대리점(GA)을 비롯한 판매 채널에 과도한 인센티브를 제공해 업권 내 과당 경쟁을 부추겼다는 지적을 받기도 했다. 한화생명은 최근 경영인정기보험 절판 마케팅과 관련해 금융감독원으로부터 현장 조사를 받았다. 한화생명은 2월부터 경영인정기보험 판매를 중단한 바 있다.

이 같은 상황에도 한화생명의 실적은 하락세다. 한화생명은 지난해 7373억 원(연결 기준)의 당기순이익을 기록했다. 전년보다 2.8% 감소한 액수다. 지난해 보험 보유계약 건수는 1083만 3000건으로 전년(1022만 9000건)보다 늘었지만 금액은 297조 2255억 원으로 1년 전(300조 4246억 원)보다 감소했다. 300조 원이 무너진 것이다.

투자사업 성과도 좋지 않다. 한화생명 인도네시아는 지난해 64억 5800만 원의 순손실을 기록했고 인도네시아 손보사인 리포손해보험도 순이익 규모가 2023년 149억 2700만 원에서 지난해 49억 5500만 원으로 급감했다. 보험업계의 한 관계자는 “금융 당국이 기본자본 K-ICS 비율 중심의 규제 강화를 예고하고 있어 한화생명 입장에서는 증자를 통해 K-ICS 비율을 방어해야 하는 방안도 염두에 둬야 할 것”이라고 전했다.

![[금융권 1분기 실적(下)] 주요 생·손보사 1분기 실적 저조…전년 동기 대비 '급감' 우울](https://www.youthdaily.co.kr/data/photos/20250416/art_17450537147877_8d816a.png)