NICE평가정보가 개인 신용 평점을 계산할 때 고려하는 요소는 △현재 연체 및 과거 채무 상환 이력 △부채 수준 △신용 거래 기간 △체크·신용카드 이용 정보(신용 형태) △비금융 및 마이데이터 정보 등 총 5가지다.

이 중 가장 활용 비중이 큰 부문은 28.4%를 차지하는 채무 상환 이력이다. 과거에 연체가 있었는지, 빚을 잘 갚았는지가 가장 중요하다. 체크·신용카드 사용 실적 같은 신용 형태(27.5%)와 부채 수준(24.5%)이 그다음이다. 또 다른 신용평가기관인 코리아크레딧뷰로(KCB) 역시 NICE평가정보와 비슷한 방식으로 신용점수를 산정한다. 신용점수는 소득이 아니라 성실 상환 여부와 부채의 질에 따라 결정된다는 뜻이다.

이를 고려하면 ‘고신용자=부자’라는 대통령실과 여당의 접근은 현실과 차이가 크다는 게 업계 관계자들의 얘기다. 실제로 NICE평가정보에 따르면 지난해 말 기준 신용 평점이 900점 이상(1000점 만점)인 사람은 총 2313만 1315명으로 전체의 47%에 달한다.

상당수의 중산층이 고신용자이며 이들에게 금리 페널티를 주거나, 고금리를 물려 저신용자를 지원해주자는 식의 접근은 문제가 있다는 지적이 나온다. 시중은행의 한 관계자는 “돈이 많고 저축을 열심히 하더라도 대출이 없고 신용카드를 사용하지 않은 고객이 적당히 벌면서 신용카드를 적당히 쓴 중간 소득 고객보다 신용점수가 낮은 경우도 있다”며 “고신용자는 부자고, 저신용자는 가난한 이들이라는 인식은 잘못된 것”이라고 강조했다.

학계에서는 외부적 요인으로 부채 상환에 어려움을 겪는 저신용자가 있다면 이는 복지 정책으로 지원해야지 금융시장 전반의 금리 산정 구조에 손을 대면 시장경제의 원리가 붕괴된다는 지적이 많다. 최남진 원광대 경제금융학과 교수는 “(대통령실과 여당은) 저신용자 상당수가 원래 성실했지만 사회적 충격 때문에 갑자기 신용도가 떨어졌다고 가정한 것”이라며 “그러나 대부분의 저신용자는 잘못된 소비와 투자 습관으로 신용점수가 낮아졌다고 보는 것이 더 타당할 수 있다”고 해석했다. 금융계의 한 관계자는 “이미 한국에서는 대·중소기업 대출금리 역전도 빈번하다”며 “개인 신용 부문에서도 신용도와 금리가 반비례하는 현상이 나타난다면 대외 신인도 측면에서도 불리하다”고 지적했다.

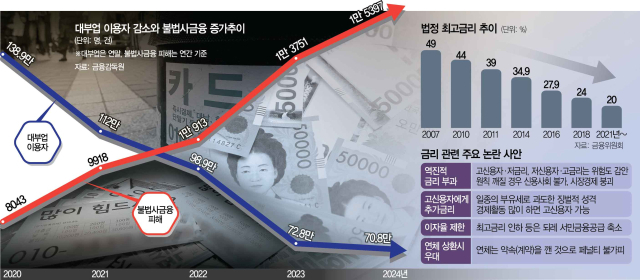

법정 최고금리 인하 역시 부작용이 크다. 강경훈 동국대 경영학과 교수는 “법정 최고금리를 현행 20%보다 더 낮출 경우 그 금리에서 오히려 대출을 받기 어려운 분들이 나타날 가능성이 높다”며 “이분들이 불법 사금융으로 빠질 우려가 있다”고 해석했다.

이는 실제 통계로도 나타난다. 금융감독원에 따르면 대부업 이용자 수는 2020년 138만 9000명에서 지난해 70만 8000명으로 49% 감소했다. 이 사이 불법 사금융 피해 건수는 8043건에서 1만 5397건으로 2배 가까이 늘었다.

이재명 대통령이 지난달 “과거 연체를 했더라도 빚을 갚으면 칭찬해야 한다”고 언급한 것도 신용 질서라는 관점에서 타당하지 않다. 금융계의 관계자는 “이 논리대로면 사업주가 급여를 안 줘도 나중에 지급하면 칭찬하라는 의미”라고 꼬집었다. 이 대통령이 “지방에서 대출을 받을 때 더 낮은 금리를 적용하는 방안을 검토하라”고 지시한 것도 문제라는 지적이 많다. 다른 금융권 관계자는 “지역별로도 지역내총생산(GRDP)이나 산업구조가 제각각”이라며 “특정 지역에 우대금리를 산정할 경우 시장 왜곡이 불가피하다”고 비판했다.

세계은행(WB)의 경우 포용 금융의 핵심 요건으로 △접근성 △적정한 부담 △지속 가능성 등을 내세우고 있다. 서민을 위한 지원과 포용 금융이 필요한 것은 맞지만 금융권의 팔을 비틀어 과도하게 지원하거나 재정을 동원하면 안 된다는 얘기다. 금융계의 고위 관계자는 “신용 평점을 보조적인 지표로 낮추고 은행·금융사별로 평가하는 방식을 만들어야 한다”며 “이 같은 관행을 바꿔야지 금리 산정 체계와 기본 신용 질서를 흔들려고 하면 안 된다”고 강조했다.

![[사설] 신용사면자 33%가 또 연체인데 도덕적 해이 부추기나](https://img.segye.com/content/image/2025/09/17/20250917519716.jpg)